Par Vincent Clairmont

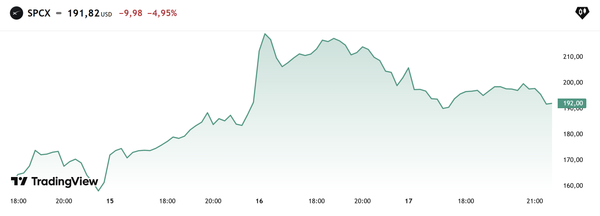

SpaceX est entrée au Nasdaq le 12 juin sous le ticker SPCX. Prix d'introduction : 135 dollars l'action, 555 millions de titres placés, 75 milliards de dollars levés — la plus grosse IPO (introduction en bourse) de l'histoire.

DES STRATÈGES

Le Courrier,

chaque matin.

L'essentiel de l'actualité, passé au crible par les cinq plumes du Courrier. Dans votre boîte, chaque jour ouvré.

Gratuit. Vous restez libre de partir quand vous voulez.

JE M'INSCRIS lecourrierdesstrateges.frPremier jour : ouverture à 150, plus haut à 168,75, clôture à 160,95, soit +19,2 %. Le lundi suivant, le titre s'est envolé jusqu'à 225,64 dollars en séance, avant de retomber. Ce matin, il s'échange autour de 192 dollars. La question que m'adressent une dizaine de lecteurs depuis vendredi tient en une ligne : faut-il en acheter ? Ma réponse, je la donne tout de suite, et elle va déplaire : dans une logique Barbell, non. Et si vous y tenez quand même, alors à une seule condition que je détaille plus bas.

DES STRATÈGES

Allez au fond

des choses.

Deux grands formats par jour. Les cinq plumes du Courrier. La série Sécession, le dimanche.

Le monde commente. Vous, vous comprenez.

S'ABONNER lecourrierdesstrateges.frLe bilan de l'opération, sans le vernis

L'introduction est un succès financier total — pour les vendeurs. Elle a fait d'Elon Musk le premier trillionnaire de l'histoire et valorise l'ensemble autour de 1 770 milliards de dollars. Mais valorisation n'est pas valeur. SpaceX, prise globalement, perd de l'argent : des milliards de pertes cumulées. Le seul segment profitable est Starlink — la connectivité par satellite —, qui affiche 1,19 milliard de dollars de profit et 10,3 millions d'abonnés. Autrement dit, vous payez 1 770 milliards une entreprise dont une division gagne un milliard et le reste brûle du cash au nom d'une promesse martienne. L'ancien patron du Nasdaq lui-même a prévenu cette semaine que le titre « ne se traite pas sur ses fondamentaux ». Le flottant — la part réellement disponible à l'achat, le float — est volontairement restreint : c'est ce qui explique qu'on soit passé de 135 à 225 puis à 192 en quatre séances. Ce n'est pas un marché, c'est une cohue.

Pourquoi la doctrine Barbell dit non

Je rappelle le principe : 80 % du patrimoine dans des actifs très sûrs, 20 % dans