Par Vincent Clairmont

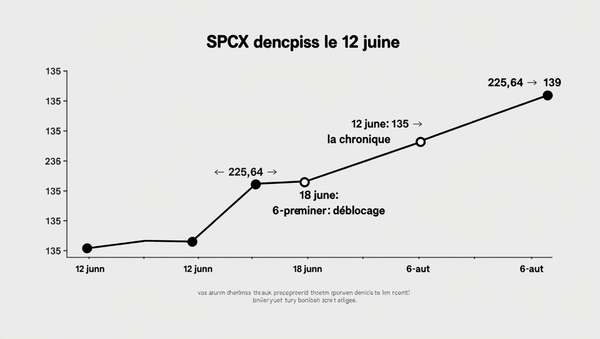

SPCX a clôturé mardi à 139,14 dollars au Nasdaq, en repli de 4,2 % sur la séance et de 13 % sur une semaine. Le titre se traite désormais 38 % sous son plus haut de 225,64 dollars atteint quatre séances après l'introduction, et à 3 % au-dessus du prix d'IPO de 135 dollars.

DES STRATÈGES

Le Courrier,

chaque matin.

L'essentiel de l'actualité, passé au crible par les cinq plumes du Courrier. Dans votre boîte, chaque jour ouvré.

Gratuit. Vous restez libre de partir quand vous voulez.

JE M'INSCRIS lecourrierdesstrateges.frLe 18 juin, dans ces colonnes, alors que l'action s'échangeait autour de 192 dollars, je répondais à la question que me posaient une dizaine de lecteurs — faut-il en acheter ? — par un non de doctrine, assorti de trois règles pour ceux qui passeraient outre. Un mois plus tard, la seule chose honnête à faire est de reprendre ces conseils un par un et de les confronter au cours. C'est l'objet de cette chronique.

DES STRATÈGES

Allez au fond

des choses.

Deux grands formats par jour. Les cinq plumes du Courrier. La série Sécession, le dimanche.

Le monde commente. Vous, vous comprenez.

S'ABONNER lecourrierdesstrateges.frCe qui s'est passé depuis le 18 juin

Résumons la mécanique. Le 7 juillet, SPCX est entrée au Nasdaq-100, quinze séances seulement après sa cotation — une inclusion record, qui a déclenché environ 4 milliards de dollars d'achats forcés de la part des fonds indiciels répliquant l'indice. En théorie, un soutien massif au cours. Dans les faits, le titre a perdu 6,8 % le jour même de l'inclusion, puis enfoncé un premier plancher à 145,20 dollars le lendemain, avant de glisser vers 139 cette semaine. Retenez la leçon : quand 4 milliards d'achats mécaniques ne suffisent pas à tenir un cours, c'est que les vendeurs ont une raison plus forte que les acheteurs n'ont d'obligation. Cette raison a un nom : le lock-up — la période pendant laquelle les actionnaires d'avant l'IPO ont interdiction de vendre. Selon le calendrier reconstitué par 22V Research, 20 % des titres des initiés deviennent cessibles après la première publication de résultats, attendue le 6 août ; deux tranches supplémentaires suivent les 21 août et 10 septembre ; début septembre, jusqu'à 44 % du capital pourrait être vendable — contre un flottant actuel de 3 à 5 %. Le marché ne fait qu'anticiper : il vend aujourd'hui ce qui sera diluable demain.

DES STRATÈGES

Entre deux éditions,

le fil.

La newsletter vous donne le matin. Le fil vous donne l'instant.

Gratuit, et en continu.

REJOINDRE LE FIL t.me/resterlibreRègle n° 1 — le calibrage. Vérifiée !

J'écrivais : SPCX ne peut être qu'un satellite minuscule à l'intérieur de la poche risquée, de l'argent dont vous acceptez par avance la perte totale. Le lecteur qui a respecté ce calibrage a vu sa ligne perdre 27 % depuis le 18 juin — et son patrimoine, lui, n'a presque rien senti : 27 % d'une fraction des 20 % risqués, c'est un bruit de fond. Celui qui a « mis le paquet » parce que c'était SpaceX mesure aujourd'hui ce que coûte la confusion entre notoriété et asymétrie.

Règle n° 2 — jamais de levier. Vérifiée, brutalement.

J'avais exclu marge et CFD, ces contrats sur différence où l'on ne détient pas l'action mais un pari sur son prix. Un acheteur à 192 dollars avec un levier de cinq a été liquidé bien avant 139 : sur une valeur qui perd 13 % en une semaine, le levier ne démultiplie pas le gain, il précipite l'appel de marge. Ceux qui ont acheté le titre en direct, eux, détiennent toujours leurs actions et décident seuls du moment de leur sortie. C'est toute la différence entre perdre et être sorti du jeu.

Règle n° 3 — ne pas racheter la baisse. C'est maintenant qu'elle se joue.

Je l'écrivais : ce n'est pas une ligne qu'on rachète quand elle baisse, c'est un billet de loterie qu'on laisse vivre ou mourir. La tentation, à 139 dollars, est évidemment de « moyenner ». Je maintiens : non. Les raisons du refus de juin n'ont pas disparu, elles se sont déplacées. À 192 dollars, on achetait l'euphorie ; à 139, on achète un mur de lock-up qui se lève par vagues jusqu'en décembre — et les 6,4 milliards de titres d'Elon Musk ne se libèrent qu'en juin 2027. La valorisation, elle, reste hors de toute grille : environ 1 900 milliards de dollars pour 19,3 milliards de revenus sur douze mois et une perte nette supérieure à 9 milliards, soit près de cent fois les ventes. Morningstar estime la juste valeur à 62 dollars ; le consensus des analystes vise 210. Quand deux méthodes sérieuses divergent de un à trois sur le même titre, ce n'est pas un désaccord de calcul : c'est l'aveu que le prix ne se raccroche à aucun fondamental — exactement ce que disait l'ancien patron du Nasdaq en juin.

DES STRATÈGES

Offrez-nous

un café.

Un média libre vit de ses lecteurs. Un pourboire ponctuel, sans compte ni engagement, quand le cœur vous en dit.

Vous donnez ce que vous voulez. Vous restez libre.

LAISSER UN POURBOIRE merci !La contre-thèse, pour être complet.

Le dossier industriel, lui, avance : Starlink reste le segment profitable, la fusion avec xAI de février a apporté des contrats de calcul d'environ 27,8 milliards de dollars annuels, et Wall Street reste majoritairement à l'achat. Si vous croyez à ce dossier, la discipline ne vous interdit pas d'y être — elle vous interdit d'y être avant que l'offre de titres soit connue. Le calendrier vous donne les dates : résultats le 6 août, vagues de déblocage jusqu'au 10 septembre. Un investisseur qui tient à SPCX n'a rien à perdre à laisser passer ces échéances ; il saura alors ce que vaut le titre quand les initiés ont le droit de vendre. Acheter avant, c'est se porter contrepartie de gens qui connaissent l'entreprise mieux que vous et qui attendent l'autorisation de sortir.

Cet article n'est pas un conseil en investissement personnalisé ; toute décision dépend de votre situation patrimoniale globale, et un entretien avec un CGPI indépendant — qui ne perçoit aucune rétrocommission — reste indispensable.

J'écrivais en juin que l'euphorie, en Bourse, se paie toujours deux fois : une fois à l'achat, une fois à la sortie. Ceux qui ont acheté à 192 ont réglé la première échéance ce jour-là ; le marché encaisse la seconde en ce moment. Le billet pour Mars est retombé à son prix d'émission ; ce n'est toujours pas une raison de monter à bord.