r

© Samarie &Cie Reproduction et distribution interdites sans accord préalable, sauf par Le Courrier des Stratèges Contenus protégés par licence CC by-nc-sa

L'info de la semaine: 1 euro = 1 dollar

Ca y est ! L’euro a atteint la parité avec le dollar, une première depuis 2002, c’est-à-dire depuis son introduction à cours légal dans les pays de l’eurozone qui comptait alors douze membres (contre dix-neuf, vingt ans plus tard). La monnaie européenne subit depuis plusieurs jours une chute plus prononcée, la baisse atteignant 13% en glissement annuel. Cette perte de valeur est bien évidemment synonyme d’une forte inflation (supérieure à 8% dans la zone euro) et d’une croissance qui, pour lors, tourne au ralenti, mais la récession est bien en vue, et, comme nous l’avons déjà expliqué dans les précédents hebdos de l’épargnant ou dans notre mensuel sur abonnement Finance & Tic, elle paraît tout aussi inévitable que l’iceberg sur lequel le Titanic s’est échoué il y a tout pile 110 ans, l’activité économique en zone euro ayant encore fortement ralenti au mois de juin, pour atteindre son plus bas niveau depuis 16 mois.

Comme souvent pour les phénomènes économiques, la chute de l’euro est multifactorielle : l’inflation monétaire d’abord (la fameuse « planche à billets » et la « Zero Interest Rate Policy »), les craintes de récession ensuite, qui découlement elles-mêmes très largement d’une crise énergétique prévisible depuis au moins deux ans, et enfin, très marginalement, le conflit russo-ukrainien, qui a donné lieu à des sanctions économiques qui se soldent par une explosion de l’indice des prix pour les Européens, même hors énergie et matières premières, qu’on n’avait plus vue depuis 40 ans.

Cependant, une dépréciation monétaire n’est pas toujours une mauvaise nouvelle : elle peut en effet stimuler nos exportations, les produits vendus (en euro) gagnant en compétitivité par rapport aux autres, aux biens russes notamment, dont la monnaie crève désormais le plafond (ce qui finance la guerre de M. Poutine). L’industrie manufacturière sort généralement gagnante d’un euro faible, mais aussi le luxe (doté par ailleurs d’un fort pricing power qui lui permet de monter les prix sans trop de dommage) et l’aéronautique qui vend beaucoup en zone dollar. Les perdants sont les TPE et PME-PMI non exportatrices, mais aussi les ménages qui voient leur pouvoir d’achat s’éroder considérablement. Jusqu’à l’effondrement monétaire ?

Le chiffre de la semaine - le livret A à 2%

La Banque de France calculant le taux de rémunération du Livret A en tenant compte de l’inflation et des taux d’intérêt des six derniers mois, un doublement du taux du Livret A, de 1% à 2%, à partir du 1er août prochain, est « possible » (plus que probable selon nous), d’après le gouverneur de la Banque de France, François Villeroy de Galhau, ancien PDG de Cetelem, la filiale de BNP Paribas spécialisée, on le rappelle, dans le crédit – notamment revolving – à la consommation et condamnée en 2020 pour avoir participé à la création et à la distribution d’un prêt immobilier toxique indexé sur le franc suisse qui à ses quelque 2500 souscripteurs à une endettement exponentiel sans mise en garde ni indication du risque de change. Voilà pour la fiabilité du personnage…

Même à 2%, le taux de rémunération restera 4 pts de % en-dessous de l’inflation française sur un an glissant, le gouverneur de la Banque de France excluant tout geste suppléméntaire. Le taux d’intérêt réel (une fois qu’on a enlevé l’inflation) restera donc négatif, ce qui est nécessaire pour que le système survive !

D’après nos sources, le taux d’intérêt du Livret d’Epargne Populaire (LEP) réservé aux ménages non imposables, actuellement à 2%, devrait bondir à 4,5%. Peut mieux faire, d’autant que ces produits d’épargne réglementés (Livret A, LDDS, LEP), dont l’encours d’environ 400 Mds €, représente environ 8% de l’épargne financière totale des Français, ne sont garantis par le Fonds de garantie des dépôts et de résolution (FGDR) qu’à hauteur de 5 Mds €, soit environ 100 € par Français (et non 100 000 € comme vendu par nos ministres de l’économie successifs). A vos guichets !

La déclaration de la semaine

« Je mettrais donc en garde contre l’utilisation d’instruments de politique monétaire pour limiter les primes de risque. » Joachim Nagel (Bundesbank)

Coup de tonnerre à Francfort ! Le président de la Bundesbank, Joachim Nagel, a mis en garde la BCE contre toute tentative visant à faire baisser les coûts d’emprunt des pays du Sud de la zone euro et a estimé que l’accent devait être mis sur la lutte contre l’inflation, ce qui pourrait nécessiter davantage de hausses de taux d’intérêt que prévu. Tant pis donc, en creux, pour l’Italie, dont le 10-ans a brièvement passé la barre des 4% début juillet. La BCE, qui doit prochainement relever ses taux d’intérêt (réunion le 21/07) de 25 pb (0,25 pt de %), avait proposé d’élaborer un nouveau programme d’achats de titres censé « limiter le creusement des écarts de rendements » (le fameux spread) entre les titres de dette allemands, jugés plus sûrs, et ceux des pays jugés moins fiables, l’Italie et l’Espagne en tête. Joachim Nagel a déclaré qu’un tel projet ne devrait être mis en place qu’en cas de « circonstances exceptionnelles » et devrait être assorti de « conditions » et d’une « durée précisément définie », afin que la BCE ne donne pas l’impression qu’elle fournira toujours des conditions de financement favorables aux Italiens en vendant de la dette allemande… Dossier brûlant à suivre de très près, car on se souvient de la crise de nerfs de Merkel sur la dette grecque en 2011-2012 et il y va donc de la survie de la zone euro. Qu’on ne pleurera pas.

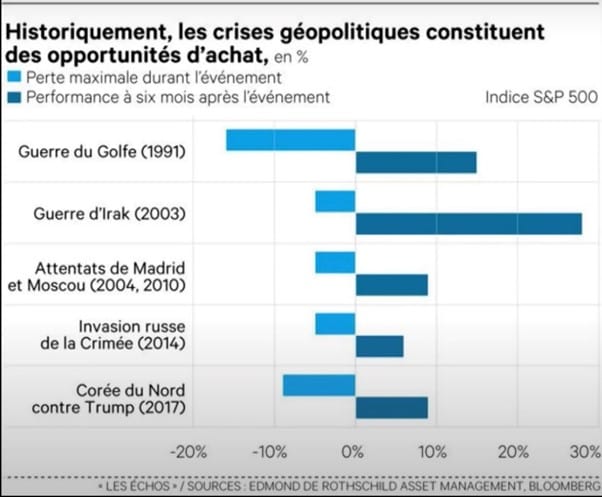

L'actif de la semaine: Investir en période de bouleversements géopolitiques

Entre les craintes inflationnistes, le resserrement monétaire des banques centrales et le risque avéré de récession, les marchés financiers ont connu des trous d’air ces dernières semaines, qui ont plutôt tendance à se calmer. Dans ce contexte, certains secteurs sont moins fragiles que d’autres, voire carrément anti-fragiles (c’est-à-dire qu’ils bénéficient de la hausse de la volatilité des marchés) et peuvent permettre de limiter la casse.

Aussi est-il important d’adapter votre portefeuille d’actions en ciblant des entreprises liées par exemple à la consommation de base ou au luxe (qui retrouve sur certaines valeurs des cours d’achat intéressants). D’autres valeurs de fonds de portefeuille ou de rendement sont aussi désormais sous-cotées (un Saint-Gobain), ou présentent un potentiel important (un TotalEnergies). Les crises géopolitiques se révèlent d’ailleurs en général être des occasions à saisir, comme le montre le graphique ci-contre. Keep calm and carry on !