La mesure la plus aimée de la gauche fut votée pour résorber un chômage qu'elle n'a pas résorbé. Quarante-cinq ans plus tard, on peut chiffrer ce qu'elle a coûté — non en pensions versées, ce serait facile, mais net, une fois retranché ce que les retraités auraient cotisé et ce que le chômage aurait coûté à leur place. La réponse tient en un ordre de grandeur : autour de sept cents milliards d'euros. Reste à savoir ce qu'on en fait.

DES STRATÈGES

Le Courrier,

chaque matin.

L'essentiel de l'actualité, passé au crible par les cinq plumes du Courrier. Dans votre boîte, chaque jour ouvré.

Gratuit. Vous restez libre de partir quand vous voulez.

JE M'INSCRIS lecourrierdesstrateges.fr

Il existe des décisions qui, prises un jour de printemps dans l'enthousiasme d'une alternance, sans qu'on en mesure alors la portée, sans qu'on imagine seulement qu'on les paierait deux générations durant, finissent par peser sur un pays bien après que ceux qui les ont prises ont quitté la scène — et l'ordonnance du 26 mars 1982 abaissant l'âge de la retraite de soixante-cinq à soixante ans est de celles-là. Elle est entrée en vigueur le 1er avril 1983. Elle n'a jamais été une loi, au sens strict : une ordonnance, prise par le gouvernement Mauroy, au nom d'une promesse de campagne de François Mitterrand. Quarante-trois ans plus tard, elle reste la mesure la plus populaire de la Ve République de gauche. Elle est aussi l'une des plus coûteuses. On me permettra de poser la question que personne ne pose : si on ne l'avait pas prise, combien les Français auraient-ils gardé ?

DES STRATÈGES

Allez au fond

des choses.

Deux grands formats par jour. Les cinq plumes du Courrier. La série Sécession, le dimanche.

Le monde commente. Vous, vous comprenez.

S'ABONNER lecourrierdesstrateges.frLe pari, et sa ruine

Il faut d'abord rappeler pourquoi on l'a faite, car on l'a oublié. Pas par justice sociale — du moins pas d'abord. Par calcul sur l'emploi. L'idée, partagée alors par toute la classe politique, droite comprise, était d'une simplicité biblique : faire partir les vieux plus tôt pour faire entrer les jeunes. On appelait cela le partage du travail, et l'on y croyait sincèrement. C'est la même logique qui, au même moment, organisait les préretraites à cinquante-cinq ans.

Le pari a été perdu sur toute la ligne. Le chômage des jeunes n'a pas reculé ; il a prospéré. Et la France s'est dotée, pour des décennies, de l'un des plus faibles taux d'emploi des seniors d'Europe — ces sexagénaires qu'on a priés de s'effacer et qui, ailleurs, travaillent encore. Le travail n'est pas un gâteau de taille fixe qu'on se partage ; c'est une chose qui se crée, et qu'on détruit en croyant la distribuer. Mais cette vérité-là, l'économie l'enseigne et la politique l'ignore. Le pari a coûté ; il n'a rien rapporté de ce qu'on en attendait.

Ce qu'on voit, et ce qu'on ne voit pas

Pour chiffrer le reste, il faut s'entendre sur la méthode, car c'est là que se joue l'honnêteté de l'exercice. Le coût brut — les pensions versées cinq ans plus tôt à chaque génération — est spectaculaire, et faux. Spectaculaire parce qu'il se compte en dizaines de milliards par an ; faux parce qu'il oublie deux contreparties que tout contradicteur sérieux opposera aussitôt.

La première : ceux qui sont partis à soixante ans auraient, s'ils étaient restés, continué de cotiser. Encore faut-il qu'ils eussent travaillé — et l'on vient de voir que, passé soixante ans, le Français travaille peu. La seconde : ceux qui n'auraient pas retrouvé d'emploi auraient coûté autrement, en chômage, en préretraite, en invalidité, en minima — dépenses que la retraite anticipée a, de fait, épargnées. Une estimation honnête retranche l'un et l'autre. C'est ce que les anglo-saxons appellent compter net, et c'est la seule manière de ne pas se faire prendre en flagrant délit d'exagération — la Fondation iFRAP, qui a fait l'exercice pour le seul retour de 62 à 60 ans, ne procède pas autrement.

C'est ici que Bastiat fait son entrée, discrètement, car il a tout dit en une formule : il y a ce qu'on voit, et ce qu'on ne voit pas. On a vu les départs heureux à soixante ans, les pots de fin de carrière, les années rendues. On n'a pas vu — parce que c'était diffus, étalé, silencieux — la facture nette qui courait dessous, année après année, sans jamais figurer sur aucun bulletin de vote.

DES STRATÈGES

Entre deux éditions,

le fil.

La newsletter vous donne le matin. Le fil vous donne l'instant.

Gratuit, et en continu.

REJOINDRE LE FIL t.me/resterlibreLe chiffre, et sa prudence

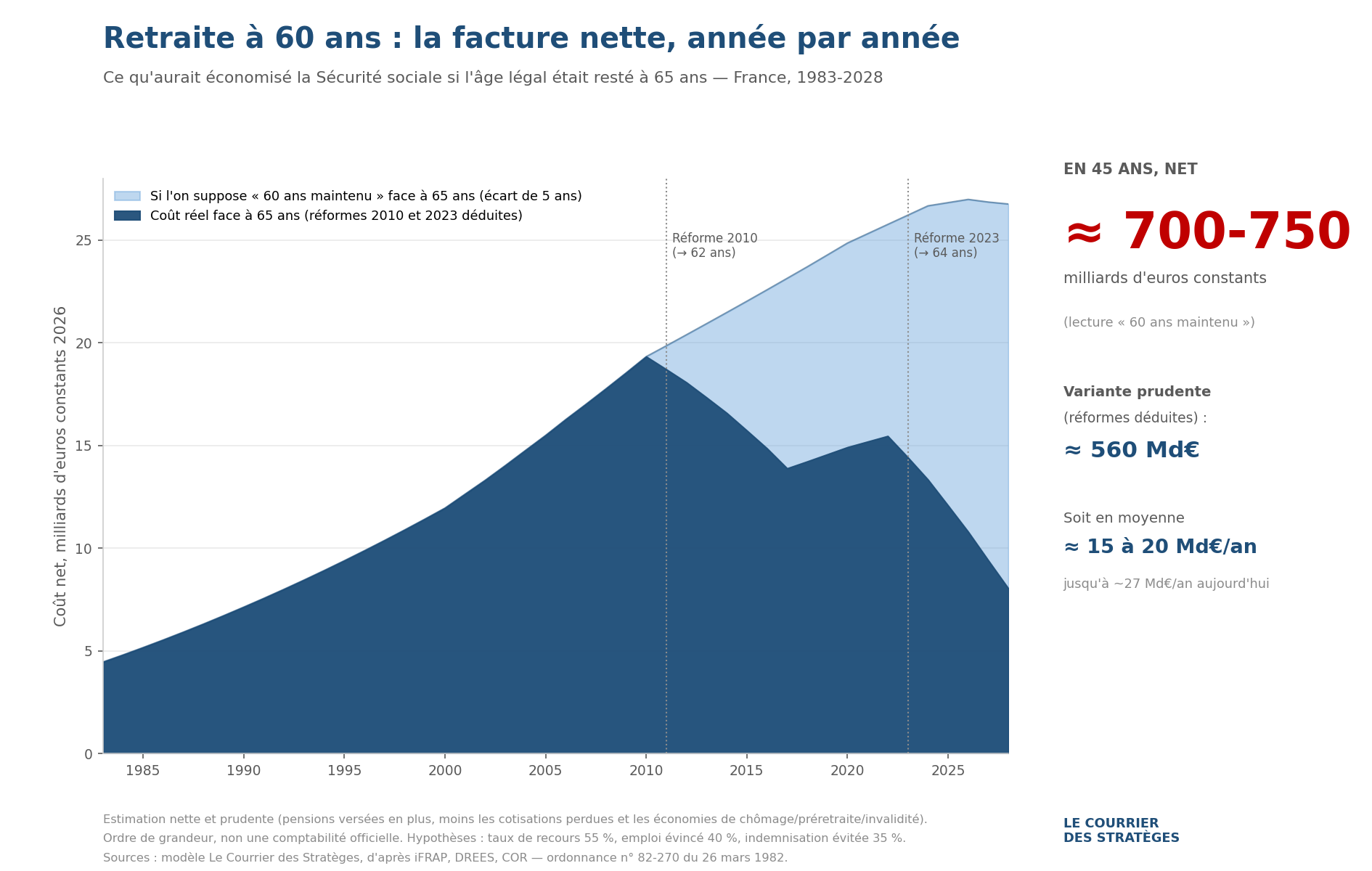

J'ai donc fait l'exercice, année par année, de 1983 à aujourd'hui, en euros constants pour que la comparaison ait un sens, et en retenant des hypothèses délibérément prudentes — un retraité sur deux seulement profitant réellement de la mesure, le faible emploi des seniors, les économies de chômage déduites sans chicaner.

Le résultat, sous la lecture qui m'intéresse — un monde resté à soixante-cinq ans —, se situe autour de sept cents à sept cent cinquante milliards d'euros. Net. Sur quarante-cinq ans. Je dis « autour de », et j'y tiens : ce n'est pas une comptabilité, c'est une estimation d'ordre de grandeur, et quiconque vous donnera un chiffre au million près sur une telle durée vous mentira. La fourchette honnête, selon qu'on serre ou qu'on desserre les hypothèses, va de quatre cent cinquante à mille milliards. Disons : de l'ordre du tiers d'une dette publique annuelle, accumulé à bas bruit, génération après génération.

Le coût, du reste, n'a pas été constant. Il était modeste dans les années 1980 — quatre, cinq milliards par an, le temps que les premières cohortes en profitent. Il a enflé avec le baby-boom arrivant à l'âge, dépassant les dix-neuf milliards annuels vers 2010. Il approche aujourd'hui, dans la lecture la plus large, les vingt-sept milliards par an. Les réformes de 2010 et de 2023, qui ont relevé l'âge à soixante-deux puis soixante-quatre ans, ont rogné la dépense sans la refermer : si l'on en tient compte, le total tombe à quelque cinq cent soixante milliards. C'est le seul endroit où la droite a, timidement, commencé de rembourser ce que la gauche avait emprunté.

Une très française manière d'emprunter au temps

Car c'est bien d'un emprunt qu'il s'agit, et d'un emprunt d'un genre particulier : non pas contracté sur les marchés, qui le feraient payer cher et tout de suite, mais tiré sur l'avenir, sur des cotisants qui n'étaient pas encore nés en 1982 et qui acquittent aujourd'hui, sans l'avoir voté, la générosité d'un printemps qu'ils n'ont pas connu. C'est la signature de notre pays : offrir au présent ce qu'il fera payer au futur, et appeler cela un progrès social. La dette n'est que la forme comptable de cette habitude. La retraite à soixante ans en est la forme sentimentale.

Et pendant ce temps — car il faut toujours regarder ce qui se passe pendant qu'on regarde ailleurs —, le rapport entre actifs et retraités s'est effondré, passant de quatre cotisants pour un pensionné aux origines du système à moins de deux aujourd'hui. Le pays a vieilli, la promesse est restée jeune, et l'écart entre les deux porte un nom que les bulletins de paie connaissent bien.

DES STRATÈGES

Offrez-nous

un café.

Un média libre vit de ses lecteurs. Un pourboire ponctuel, sans compte ni engagement, quand le cœur vous en dit.

Vous donnez ce que vous voulez. Vous restez libre.

LAISSER UN POURBOIRE merci !Dernier mot

Que conclure ? Pas ce qu'on attend de moi, peut-être. Sept cents milliards, c'est une somme, et je n'irai pas prétendre qu'elle fut sans contrepartie pour ceux qui en ont bénéficié. Cinq années de vie rendues à chaque génération, cinq années arrachées à l'usure du travail et offertes au jardin, aux petits-enfants, au repos — il se trouvera, et c'est légitime, des gens pour juger que cela valait tous les milliards du monde. Je comprends cet argument. Je ne le balaie pas.

Mais l'honnêteté commande de dire à ces gens ce qu'ils ne disent jamais : que ces cinq années, ils ne les ont pas payées. D'autres les paient, et les paieront, qui n'ont rien demandé. Une société libre a parfaitement le droit de choisir le repos plutôt que la production ; elle n'a pas le droit d'en envoyer la facture à ceux qui ne votaient pas encore. Le débat n'est pas de savoir si la retraite à soixante ans fut douce — elle le fut. Il est de savoir si l'on a le droit d'être généreux avec l'argent des autres, et singulièrement avec celui des absents.

Mitterrand, je suppose, croyait offrir du temps. Il offrait, en réalité, une traite. Et nous en sommes, quarante-cinq ans plus tard, les débiteurs polis — ceux qui paient sans avoir signé, et qui s'entendent encore dire qu'ils sont des ingrats lorsqu'ils demandent à voir l'addition.

DES STRATÈGES

Offrez-nous

un café.

Un média libre vit de ses lecteurs. Un pourboire ponctuel, sans compte ni engagement, quand le cœur vous en dit.

Vous donnez ce que vous voulez. Vous restez libre.

LAISSER UN POURBOIRE merci !