C’est passé sous les radars ! mais, depuis l’arrivée du vaccin Pfizer sur le marché français, le camarade Albert Bourla a fait ce qu’il fallait pour éviter que son entreprise ne paie des impôts sur les bénéfices colossaux générés par des achats publics négociés en toute opacité avec Ursula von der Leyen… Et le chouchoutage fiscal continue ! Un arrêté ministériel vient d’accorder un privilège fiscal à Pfizer sur le vaccin COVID en 2025… selon nous en violation de la Constitution. Le COVID est le COVID, et le business est le business. Alors même que l’assurance-maladie est au bord de la faillite !

Le 3 juillet 2024, Pfizer obtenait une autorisation de mise sur le marché pour sa nouvelle adaptation du COMIRNATY. Celle-là visait à combattre le variant JN.1 du COVID, avec les limites que l’on connaît : le vaccin est d’une durée de vie limitée, il n’empêche pas d’attraper la maladie, et il n’empêche pas de la transmettre. Officiellement, il permet d’éviter les formes graves, mais, comme l’indiquent de nombreux scientifiques et experts, il peut comporter un volume important d’effets secondaires.

Mais, après tout, que certains hypocondriaques bravent le danger en voulant à tout prix être vaccinés, surtout si les autorités sanitaires les y invitent… c’est bien à cela que sert l’assurance-maladie ! à faire croire à chacun qu’il peut acheter un bout d’immortalité ou un répit avant l’inéluctable fin. La faiblesse est humaine.

Simplement, le temps passe et l’on comprend de mieux en mieux que l’exploitation des peurs est un véritable métier qui ne laisse rien au hasard.

Ainsi, durant l’état d’urgence sanitaire, en France, c’est Santé Publique France qui a acheté les vaccins pour les injecter à tour de bras, en payant grassement des médecins vaccinateurs devenus des ayatollahs de la seringue. Ces achats massifs, financés par de la dette, ont permis d’enrichir Pfizer et M. Bourla. On se souvient ici des conditions opaques dans lesquelles ces achats sont intervenus. La Cour des Comptes européenne avait parfaitement expliqué les coulisses de ce dossier.

Au total, il y en a pour plus de 50 milliards € au bénéfice du seul Pfizer, avec un nombre de doses permettant de vacciner toute l’Union plusieurs fois par an.

La France défiscalise les vaccins Pfizer

Tant que la France était en état d’urgence sanitaire (c’est-à-dire officiellement jusqu’à l’été 2022), l’achat direct auprès de Pfizer, aux frais de l’Etat, pouvait se justifier (même si nos lecteurs savent que cela n’a pas vraiment constitué notre tasse de thé).

Une fois l’état d’urgence sanitaire passé, ce système d’achat public auprès de Pfizer devenait difficile à justifier. Dans la pratique, même si les autorités sanitaires encouragent à la vaccination, celle-ci est devenue un choix libre, pour ainsi dire, financé de façon « normale » par l’assurance-maladie. En principe, l’ère du gré à gré entre l’Etat et la laboratoire de Bourla se terminait.

Pour des raisons mystérieuses, ledit Bourla a néanmoins bénéficié dès 2023 de conditions fiscales avantageuses pour écouler ses vaccins. Ainsi, la loi de financement de la sécurité sociale pour 2023 a maintenu des conditions fiscales intéressantes pour les vaccins Pfizer (condition, il est vrai, pour que l’Etat bénéficie de remises sur ses achats de vaccins). Mais la loi de financement pour 2024 persévère dans l’erreur : elle prévoit explicitement que les médicaments destinés à lutter contre le COVID sont exonérés de la contribution permanente des laboratoires pharmaceutiques au financement de l’assurance-maladie.

Clause permanente de sauvegarde et optimisation fiscale

Pour mémoire, dès 1999, le Parlement français décide de taxer les entreprises pharmaceutiques qui bénéficient des remboursements de la sécurité sociale. La logique de cette « clause permanente de sauvegarde » est assez simple : passé un certain volume de remboursement, les laboratoires pharmaceutiques doivent verser une contribution à l’assurace-maladie à due proportion de l’argent que la « sécu » leur fait gagner.

Voilà l’une des usines à gaz dont la France a le secret : au lieu d’introduire de la concurrence, on préfère garder le monopole et inventer des méthodes complexes pour rétrocéder une part des bénéfices que ce monopole permet de dégager. On le sait tous : les règles sont toujours imparfaites, et la législateur se lance dans un labyrinthe réglementaire et bureaucratique avec une fraction « M » et une fraction « Z » à payer par les laboratoires, sans compte les remises obligatoires et autres plaisirs qu’on peine à imaginer tant qu’on n’a pas mis le nez dans le détail des arcanes inventées à cette époque.

L’idée est, sur le fond logique : si les laboratoires pharmaceutiques gagnent trop avec le monopole de l’assurance-maladie, ils doivent rendre une partie du grisbi. Celui-ci est calculé sur la base des profits réalisés grâce aux médicaments remboursés par l’assurance-maladie.

Mais la loi de financement de la sécurité sociale pour 2024 pose un principe, dans l’alinéa IV de son article 28 : les médicaments luttant contre le COVID sont exclus de ce mécanisme de rétrocession. Voilà qui n’est ni plus ni moins qu’un énorme cadeau fiscal à Pfizer, principal bénéficiaire de l’opération anti-COVID. Dans la pratique, les bénéfices colossaux générés par le vaccin COMIRNATY ne donneront lieu à aucune « contribution » à l’assurance-maladie de la part de Pfizer, alors même que la même assurance-maladie fait la pub du vaccin, encourage à se faire vacciner, sans avoir pu négocier le contrat-cadre qui fut, rappelons-le, l’oeuvre d’Ursula von der Leyen.

Et rebelote en 2025 !

Le plus fascinant est de constater que la France persévère dans l’erreur.

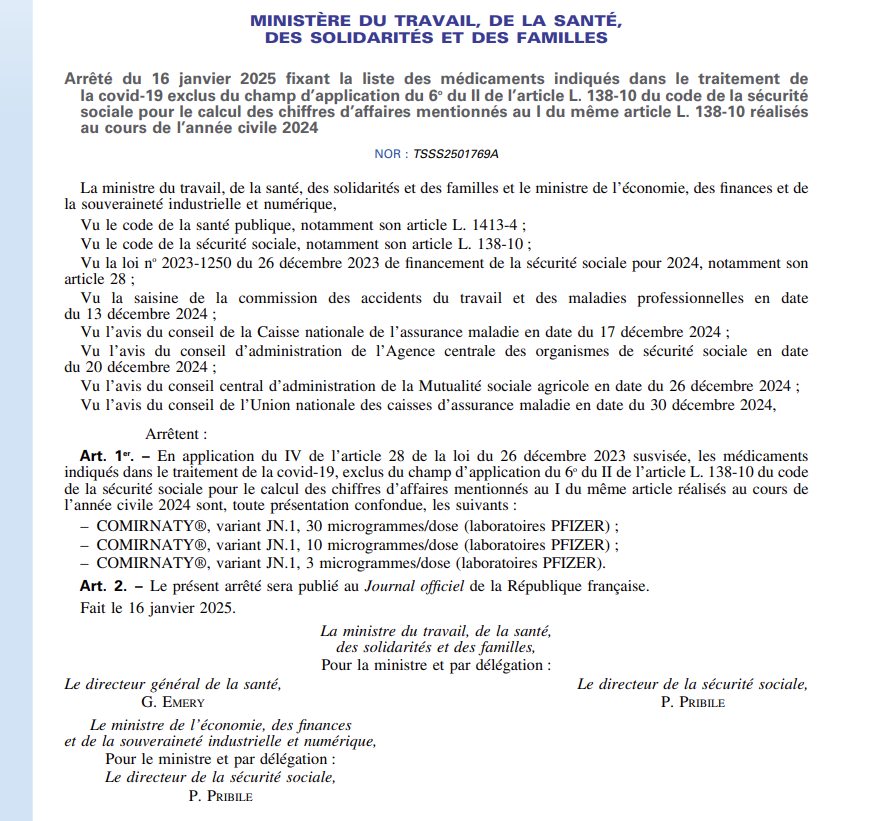

Ainsi, l’arrêté du 16 janvier 2025 exonère-t-il l’adaptation du vaccin Pfizer au variant JN.1 (mis sur le marché en juillet 2024) de toute contribution à l’assurance-maladie, alors même que le COVID ne constitue plus une urgence sanitare.

Le gouvernement justifie cette adaptation tardive (et rétroactive, fiscalement, puisqu’un texte de 2025 exonère des revenus de 2024) par les dispositions de la loi de financement de la sécurité sociale… pour 2024. Il est vrai que la loi de financement pour 2025 n’a pas été adoptée par le Parlement, faute de majorité. Pendant que la crise politique sévit en France, il faut bien que les petits arrangements entre amis continuent.

Tout ceci pose quand même un sacré problème : les recettes de l’assurance-maladie sont en souffrance, le déficit met la sécurité social eau bord du défaut de paiement… et les cadeaux fiscaux aux copains continuent.

Est-ce bien raisonnable ?

Rappelons que le Courrier milite depuis 2025 pour l’annulation de la loi spéciale qui autorise la sécurité sociale à s’endetter sans limite sans contrôle parlementaire. Si vous souhaitez rejoindre notre combat, inscrivez-vous gratuitement sur le fil Telegram : https://t.me/RacketFiscal