Les ventes forcées d’un fonds obscur ébranlent de grandes banques européennes. Sommes-nous revenus en 2007, lorsque BNP-Paribas avait suspendu la liquidité de trois de ses fonds ? Peut-être mais les risques ont changé.

Le fonds Archegos est un hedge fund ou « fonds spéculatif » qui investit sur les marchés financiers à crédit. Il emprunte et place l’argent sur les marchés actions, les marchés des options, etc.

Le but : gagner sur la différence entre le coût de l’emprunt et les gains opérés en Bourse.

En principe, c’est un jeu d’enfants.

Le coût de l’emprunt est très faible puisque les banques centrales manipulent les taux à la baisse.

Les perspectives de gains en Bourse sont élevées puisque justement Archegos n’est pas seul et qu’une énorme quantité d’actifs financiers cotés sont achetés à crédit.

C’est un jeu d’enfants tant que les prix des actifs financiers progressent et ils progressent tant que les banquiers centraux créent du crédit quasi-gratuit en quantité infinie.

Hélas, ces beaux rouages se sont légèrement détraqués. Archegos a fait un mauvais placement sur ViacomCBS qui a récemment perdu 50,3% de sa valeur à Wall Street. Dans cette situation, le courtier ou la banque – qui prête de l’argent à son client pour qu’il achète des actions – augmente ses appels de marge, c’est à dire la somme à consigner en garantie. Archegos aurait calé et cela s’est su. D’autres prêteurs se sont alors manifestés sans plus de succès. La règle consiste alors à vendre les positions détenues par le client pour dégager de l’argent et couvrir l’appel de marge. Dans le cas qui nous intéresse, il a fallu vendre précipitamment pour 20 Mds$. De positions.

Le problème est qu’Archegos se concentrait sur quelques valeurs (Baidu, Discovery, Tencent) qui ont à leur tour lourdement chuté du fait des ventes.

Dans une telle configuration, la spirale baissière s’enclenche. Les autres prêteurs (des banques) réclament à leur tour leurs appels de marge pour couvrir les valeurs qui ont baissées ; faute de répondant, ils procèdent à leur tour à des ventes forcées. Impliquées : Crédit Suisse, Nomura, Goldman Sachs et Deutsche Bank.

La question que se pose désormais le microcosme financiers jonglant avec les produits dérivés est : est-ce terminé ou est-ce le début de l’effondrement de la bulle gonflé par l’achat à crédit quasi-gratuit de titres financiers surévalués ?

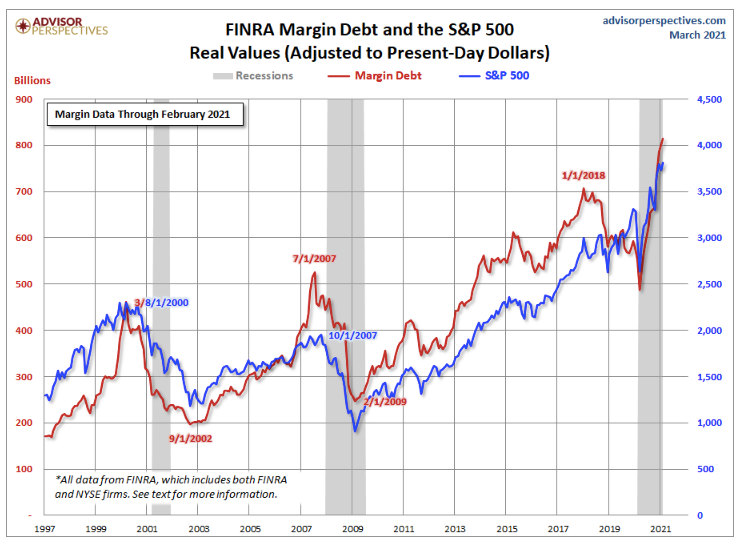

Pour ceux qui douteraient de l’effet des « comptes sur marge », c’est à dire achat à crédit au travers d’intermédiaire, voici un graphique qui représente les évolutions comparées depuis 1997de l’indice actions Standard &Poor’s 500 en bleu et des comptes sur marges en rouge. Ils atteignent aujourd’hui 800 Mds$.

Vous pouvez constater que la corrélation est très étroite.

Selon Mohammed El-Rian, un des ex plus grands gérants mondiaux de fonds de pension (Fonds Pimco appartenant à Allianz) qui s’exprimait sur CNBC :

L’avis de Mohammed El-Erian est précieux. Nous avons affaire à un individu qui a démissionné avec pertes et fracas en 2014, expliquant que les tripatouillages des banques centrales l’empêchaient de faire honnêtement son travail de gérant ayant des comptes à rendre et des revenus à remonter à des retraités. Mohammed El-Erian est resté chez la compagnie mère, Allianz qui en tant qu’assureur ne pratique pas le « levier », les investissements à crédit.

Les spectres des krachs de 2000 et 2008

Ceux qui n’ont pas une mémoire de poisson rouge se souviendront qu’en août 2007 BNP-Paribas s’était retrouvé contraint de geler les remboursements de plusieurs de ses fonds engagés dans les prêts immobilierssubprime. La crise de 2008 a éclaté en septembre de l’année suivante. Cette affaire avait été le « canari dans la mine ». Ce charmant petit oiseau succombait en premier aux émanations de gaz toxiques, donnant le signal de l’évacuation des mineurs.

Dans l’affolement, le secteur bancaire est en ce moment vendu par le marché et même les cours de BNP-Paribas, Société Générale ont perdu presque 2%. Faut-il s’en inquiéter ? Je ne le pense pas. Nos banques trop-grosses-pour-faire-faillite ont été de fait « supra-nationalisées » par la Banque centrale européenne. De toutes les façons, les actionnaires ont compris depuis bien longtemps que ces établissements ne pouvaient plus réellement s’enrichir avec de belles marges de transformation, la différence entre le taux de l’argent créé par la banque centrale et le taux d’intérêt facturé aux emprunteurs. Avec la baisse des taux, la valorisation du secteur bancaire est en chute libre mais vos dépôts ne sont pas en danger. Enfin à condition de respecter les plafonds indiqués par votre banque qui vous fait la grâce de vous envoyer un courrier annuel sur ce sujet.

Ce sont plutôt l’ensemble des marchés actions et obligataires qui sont en danger. Les mêmes causes produisent les mêmes effets. En 2008, l’immobilier ne pouvait pas baisser car il y avait une demande, alimenté par du crédit subprime (on prêtait à des gens qui n’avaient pas les moyens de rembourser). En 2021, les marchés actions ne peuvent pas baisser car les taux d’intérêt sont bas et « il n’y a pas d’autre solution » que d’acheter des actions. On achète des actions à crédit en dépit de tous les vieux critères de valorisation (résultats, dividendes, capitalisation du marché actions comparé à l’économie).

Premier grand principe patrimonial : ne jamais oublier que lorsque les taux sont bas tout devient très (trop) cher. Inversement, les bonnes affaires se font lorsque le crédit est cher. Tout simplement parce qu’il y a moins d’acheteurs.

Deuxième principe : les banquiers centraux peuvent créer du crédit infini et gratuit. Mais ils ne peuvent pas contrôler ou l’argent se dirige. Et ils ne peuvent pas engendrer des contribuables solvables.

La prochaine crise ne sera pas une simple crise financière. Nous devons nous préparer à affronter une crise monétaire.