Spread the word Facebook Twitter Linkedin

La réforme des retraites constituera-t-elle un point d’orgue pour le capitalisme de connivence en France, ce que les Anglo-Saxons appellent le Crony Capitalism? Les documents révélés par le site Tripalio sur le « Yalta » entre assureurs et pouvoirs publics sur le contenu de cette réforme soulèvent utilement la question.

Le 8 février 2018, la Fédération Française de l’Assurance (FFA) a fait valider par son « parlement » interne, la Commission Exécutive, une note de position sur la réforme systémique de retraite préparée par les pouvoirs publics. On y lit plusieurs éléments qui retiennent forcément l’attention, dans la mesure où ils mettent à nu la conception que les acteurs dominants sur le marché de l’assurance-vie développent quant à leurs relations avec l’État et les finances publiques. Rappelons que ce marché d’environ 1.500 milliards € est le plus important d’Europe. Il structure largement l’économie française et l’accès des entreprises au capital.

Les assureurs face à la réforme des retraites

Sur tous ces points, on retrouvera quelques phrases chocs dans le document publié par Tripalio. Il révèle la façon dont, dès le début du mois de février 2018, des acteurs capitalisés du système s’apprêtaient à soutenir une réforme structurante portée par les pouvoirs publics.

Par exemple, les assureurs écrivent noir sur blanc:

« La profession est en faveur d’un régime universel le plus large possible, mutualisé entre les 37 régimes actuels. (…) ».

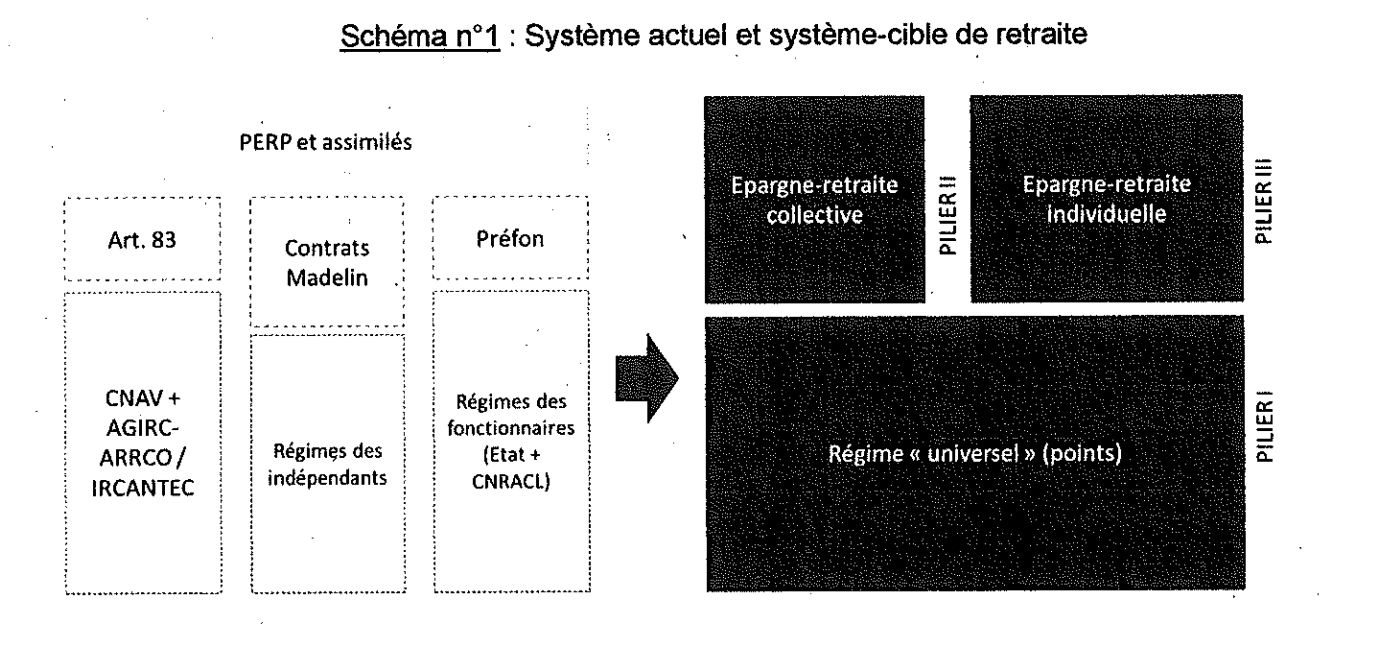

On retrouvera un extrait utile de ce document ici:

Il est particulièrement intéressant de voir que les assureurs « laissent à l’appréciation des pouvoirs publics » la définition du socle commun universel, suggérant toutefois qu’il s’étende jusqu’à quatre plafonds annuels de sécurité sociale. C’est précisément la proposition que Jean-Paul Delevoye, chargé « d’usiner » la réforme, rendra publique… quatre mois plus tard dans une interview à la presse.

Les assureurs expriment par ailleurs, dans la suite du document, quelques revendications qui seront également entendues par les pouvoirs publics. En particulier, ils suggèrent de ne pas reporter l’âge légal de départ à la retraite, car cette décision pèserait sur les provisions des assureurs en matière d’invalidité. En revanche, un report de l’âge effectif de départ leur convient mieux. C’est la proposition d’âge-pivot avancée par Jean-Paul Delevoye en octobre qui est ici en gestation.

Dans l’ensemble, on retiendra donc, que les assureurs n’ont pas imaginé de concurrence entre la réforme systémique des retraites publiques et leur activité. Ils ont plutôt conçu d’emblée une complémentarité entre le futur système et leur propre marché, qui sera dédié aux revenus supérieurs à 3 plafonds annuels de sécurité sociale, c’est-à-dire à 10.000 euros mensuels. Pour ces 5% de salariés les plus fortunés, les assureurs envisagent un marché concurrentiel de produits de placement en capitalisation.

Un réflexe capitalistique très français

Cette acceptation préalable des assureurs français à une réforme qui s’apprête à étatiser encore un peu plus une prestation de protection sociale qui relève du secteur privé dans d’autres pays ne manque pas de surprendre. On aurait en effet pu imaginer que les principaux acteurs de l’épargne-retraite au sens large (en y incluant l’assurance-vie) expriment peu ou prou une préférence pour une libéralisation du système, qui leur soit profitable.

Or, c’est l’inverse qui se produit. Avant même les annonces gouvernementales, les assureurs valident, voire encouragent les appétits des pouvoirs publics pour une étatisation grandissante, qui réduira le marché de l’assurance retraite privée à la portion congrue. Rappelons ici que le système public actuel (le régime général) plafonne les cotisations à la fraction des salaires inférieure à 3.300 euros mensuels. En triplant ce plafond, la réforme systémique accroît sensiblement le champ du monopole public…

Ce monopole n’interdira pas aux assureurs de proposer des produits complémentaires ou supplémentaires aux salariés dont le taux de remplacement du salaire par la pension baissera sensiblement à mesure que le salaire est important. Mais on aurait pu imaginer une ambition plus forte parmi les assureurs: celle de « récupérer » des parts de marché aujourd’hui couvertes par les des systèmes obligatoires. Dans la pratique, et n’en déplaise à ceux qui imaginent un complot « ultra-libéral », les acteurs privés du capitalisme français ne rêvent pas de « libéralisation ».

On retrouve ici un tropisme caractéristique du capitalisme français: en France, l’État est le meilleur ami du capital.

Les raisons économiques d’un choix systémique

Plusieurs déterminants expliquent cette stratégie capitalistique particulière, qui conduit des acteurs d’un marché concurrentiel à valider l’extension d’un monopole menaçant. Ces déterminants sont de deux ordres au moins.

Les premiers sont liés à la rentabilité des opérations de retraite. Pour beaucoup d’assureurs, la couverture retraite du « tout-venant » est loin d’être une poule aux oeufs d’or. Elle suppose en effet de nombreuses opérations coûteuses, complexes et peu rentables. Beaucoup d’assureurs se cassent régulièrement les dents sur des plateformes de gestion nombreuses et difficiles à maintenir. Une privatisation de la retraite les obligerait à intervenir dans un métier qui dégage peu de valeur. Mieux vaut se concentrer sur les segments de population les plus riches, ceux qui apportent le plus de valeur avec les frais de commercialisation les plus réduits.

Les seconds sont liés à des considérations circonstancielles. La réforme systémique peut constituer une bonne occasion de fusionner le régime général de base, opéré par la CNAV, et les régimes complémentaires, opérés par les partenaires sociaux. Or, ceux-ci ont largement profité de l’obligation d’adhérer à un régime complémentaire pour proposer à leurs ressortissants des produits dans le domaine de la santé et de la prévoyance, qui relèvent du marché. Une récente décision de la CNIL montre comment cette confusion des genres pose aujourd’hui des problèmes au regard de la protection de la clientèle.

Pour certains assureurs (notamment des banquiers assureurs), la réforme systémique peut constituer une bonne occasion d’amputer leurs concurrents paritaires de leurs activités obligatoires, peu rentables, certes, mais source d’un fichier de prospects extrêmement large.

Réforme des retraites et capitalisme de connivence

Ces arguments n’épuisent toutefois pas les raisons profondes pour lesquelles les assureurs français se rallient sans coup férir à l’étatisation rampante de la protection sociale plutôt qu’à sa libéralisation. Il faut chercher dans le capitalisme de connivence caractéristique de notre pays les explications systémiques du phénomène.

Au rang de celles-ci, on notera la puissante représentation de hauts fonctionnaires dans les instances des assureurs privés. D’une certaine façon, la finance en France apparaît comme satellisée par les pouvoirs publics. De nombreux assureurs comportent dans leurs boards des fonctionnaires qui développent une inclination naturelle pour le discours de la sécurité sociale et de son monopole, dont nous rappellerons qu’il fut initialement conçu par des hauts fonctionnaires.

Au-delà de ces réseaux humains, la réglementation prudentielle constitue un puissant ferment de cette relation pour ainsi dire endogamique entre assureurs et pouvoirs publics. En particulier, les assureurs sont obligés de placer leurs provisions en dettes publiques, ce qui fait d’eux d’importants détenteurs de titres souverains. Dans ces conditions, il est impossible aujourd’hui, pour des raisons systémiques, d’imaginer une rivalité entre pouvoirs publics et gestionnaires de capital.

Une occasion définitivement manquée?

Dans la pratique, ce capitalisme de connivence ne vaut que tant qu’il est économiquement viable. Si l’on admet l’hypothèse que la règle prudentielle, qui oblige les gestionnaires de l’assurance-vie a acheté massivement de la dette souveraine, constitue le ciment du capitalisme de connivence, alors on comprend que cette connivence ne dure que parce qu’il existe une dette publique.

N’en déplaise aux gauchistes de tous poils, donc, la meilleure façon de réduire l’emprise du capitalisme de connivence reste et restera toujours le désendettement public par des réformes de structure. S’opposer à celles-ci aujourd’hui est le meilleur service que l’on puisse rendre aux « connivents ».