La réforme des retraites sera probablement le dernier grand projet macronien de réforme pour le quinquennat. Préparée par Jean-Paul Delevoye dans des conditions qui inquiètent les partenaires sociaux, elle devrait avoir un puissant impact sur le paysage actuel des retraites. Elle pourrait poser un sérieux problème au regard du droit européen, qui ne permet pas aux États-membres de faire tout ce qu’ils veulent en matière de protection sociale. C’est une nouvelle illustration de la propension très opportuniste d’Emmanuel Macron pour l’Europe.

Une partie du secret qui marque la stratégie d’Emmanuel Macron pour réformer les retraites tient à la complexité du sujet et à l’opacité qui entoure les intentions de l’exécutif. Autrement dit, pour limiter la contestation face à une réforme qui pose de sérieux problèmes, et pas seulement à la marge comme nous allons le voir, l’exécutif peut parier sur une opération de prestidigitation qui sera devenue irréversible lorsque les cotisants seront en mesure de comprendre les dégâts causés par les choix qui se préparent dans un secret regrettable.

De ce point de vue, Emmanuel Macron, qui ne rate pas une occasion d’épingler les démocraties illibérales ou la loi du plus fort imposée par l’allié américain, démontre sa capacité à ne pas faire mieux sur la scène nationale. S’agissant d’un dossier épineux qui concerne l’avenir de plusieurs générations, on s’en attristera.

La réforme des retraites telle qu’on la connaît aujourd’hui

En l’état, il n’est pas facile de savoir quelles sont les intentions d’Emmanuel Macron (et de Jean-Paul Delevoye) sur ce dossier. Si l’on se fie à une interview donnée par Jean-Paul Delevoye en juin 2018, se dessine un plafond de ressources d’environ 10.000€ par mois. Au-delà de ce plafond, le système par points ne serait plus d’application. Autrement dit, les cotisations au régime général tripleraient par rapport au système actuel. Le système en vigueur au-delà reste en suspens pour l’instant.

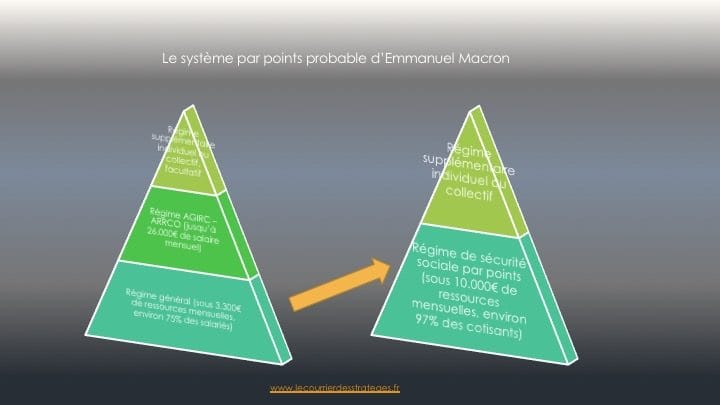

Pour éclairer ce point, le petit schéma en pyramides ci-dessus simplifie les évolutions qui se préparent. À l’heure actuelle, le régime général de sécurité sociale (la CNAV, inventée en 1941 par le régime de Vichy, et confirmée à la Libération), impose à tous les salariés de cotiser uniquement sur la fraction de leur salaire inférieure à 3.311€ bruts mensuels. Ceux dont le salaire excède cette somme sont contraints, par un accord interprofessionnel pour les cadres de 1947, de cotiser à l’AGIRC jusqu’à un niveau de salaire plafonné à 26.500€ bruts mensuels. Au-delà, le cotisant est libre de souscrire au système dit supplémentaire de son choix.

Ces explications mettent ici à part les salariés relevant de régimes spéciaux, les fonctionnaires et les travailleurs non salariés. Sur chacune de ces catégories, des règles spécifiques s’appliquent qui obligeront Emmanuel Macron à un exercice de haute voltige sur lesquelles il faudra tôt ou tard se pencher.

D’ici là, la réforme qui se prépare devrait, dans la pratique, relever fortement le champ de compétences du régime général, qui prélèverait des cotisations « monopolistiques » sur 97% des salariés actuels contre 75% aujourd’hui. Le relèvement du plafond de cotisations de 3.300€ à 10.000€ bruts mensuels aurait pour effet « d’absorber » l’écrasante majorité des salariés. Concrètement, un cadre rémunéré à 8.000€ par mois consacrerait probablement 20% de son salaire à ses propres cotisations de retraite.

Les fâcheuses inconnues de la réforme des retraites

Toute la difficulté consistera à savoir à quelle pension il pourra prétendre en contrepartie. Sur ce point, deux inconnues majeures risquent de mettre la réforme d’Emmanuel Macron en délicatesse avec le droit communautaire.

Pour expliquer schématiquement la difficulté, il faut revenir aux deux grandes options qui s’ouvrent à l’exécutif pour réformer les retraites.

Soit le gouvernement s’oriente vers un système a minima, avec de faibles cotisations et une faible solidarité entre les cotisants. Dans ce cas de figure, les actifs paieraient tous de « petites cotisations » pour se garantir une pension minimale, qui remplacerait faiblement les salaires qu’ils ont perçus durant leur carrière. Ils resteraient alors libres d’améliorer leur retraite en cotisant à des régimes complémentaires ou supplémentaires.

Soit le gouvernement impose une solution très solidaire. Dans ce cas de figure, les actifs verseraient des cotisations au moins aussi élevées qu’aujourd’hui, pour assurer un bon taux de remplacement des salaires moyens perçus durant la carrière. Les cotisants disposeraient alors à la fois de peu de marges et de peu de raisons de cotiser à d’autres régimes que le régime universel qu’il prépare.

Ce dernier scénario peut être accru, durci, en imposant aux cadres les mieux rémunérés de cotiser pour les autres, et donc de transférer de fait une partie des retraites auxquelles ils ont droit aux plus petits salaires. Dans ce cas, les cadres verraient leur capacité à cotiser ailleurs fortement diminuée tout en disposant d’une retraite dégradée, ce qui constituerait une double punition.

Comme on le voit, la réforme qui se prépare peut avoir un puissant effet sur le pouvoir d’achat, singulièrement sur celui des classes moyennes. Elle peut aussi reconfigurer en profondeur le marché de l’épargne et de l’assurance-vie, en privant les salariés d’une part importante de leurs marges financières (quand elles existent encore).

La réforme des retraites et la question du droit européen

Dans la pratique, il est peu probable que le gouvernement opte pour une réforme a minima. Ce choix serait en effet politiquement déceptif. Or Emmanuel Macron a besoin de se retrouver une vertu en pratiquant quelques libéralités. En outre, la doctrine étatiste du Président ne cadre pas avec un choix d’ouverture du système à la diversité, voire à la concurrence.

Le plus probable est donc que le gouvernement tende à imposer un système avec un niveau de cotisations élevé, qui assèchera le marché de l’épargne, et singulièrement de l’épargne-retraite. Selon toute vraisemblance, il videra le système AGIRC-ARRCO de son contenu en chassant de façon monopolistique sur ses terres. Subsistera seulement un système supplémentaire pour les très hauts revenus.

Or ce choix se révèlera problématique au regard du droit communautaire. Selon les différents règlements qui se sont succédés depuis 1975, chaque État-membre demeure maître chez lui pour les questions de sécurité sociale. Mais… la jurisprudence de la cour de Luxembourg a fixé des limites à cette liberté. On en retrouvera une bonne description dans l’arrêt Kattner.

Dans la pratique, les juges de Luxembourg considèrent qu’un système obligatoire de sécurité sociale doit se limiter à des paramètres soutenables. Autrement dit, il ne peut porter l’effort de solidarité au-delà de ce qui est nécessaire pour assurer des prestations minimales à chacun. Pour vérifier le respect de ces critères, la Cour de Luxembourg vérifie notamment que le régime obligatoire n’empêche pas l’existence d’un marché complémentaire.

En l’espèce, l’exécutif français aura beaucoup de mal à prouver qu’une réforme étendant un régime général obligatoire aux salaires d’un montant de 10.000€ laisse une place aux acteurs complémentaires et ne va pas au-delà des limites de la solidarité.

Macron, l’Européen opportuniste

Si le cas de figure évoqué ci-dessus devait se réaliser, on retrouverait une fois de plus l’ambiguïté très opportuniste des élites françaises vis-à-vis de l’Union Européenne, et au premier rang d’entre elles, l’opportunisme d’Emmanuel Macron. D’un côté, on ne tarit pas d’éloges sur l’Europe, source de paix, de prospérité, et toutes ces sortes de choses que le monde entier nous envie. D’un autre côté, les règles de concurrence imposées par l’Union, et les limites qu’elle pose à la toute-puissance publique semblent insupportables et sont sans cesse, et sans beaucoup de loyauté, remises en cause.

Pour l’exécutif, ces règles, même si elles sont définies de façon prétorienne, n’en constituent pas moins un danger certain. Rien n’exclut qu’un acteur du marché de l’épargne, en France ou ailleurs (au titre la libre prestation de service notamment) ne saisisse la Cour de Justice des projets français… et ne les expose au pire.