« Monnaie-hélicoptère », enlisement dans la crise sanitaire, endettement massif, tous les ingrédients d’une crise monétaire mondiale sont désormais rassemblés. Pour les intervenants des marchés financiers, la pensée dominante du moment est : avantage aux pays où on vaccine vite. L’image à la mode est la reprise en « K ». La branche du K qui monte représente les économies dynamiques qui seront gagnantes de la reprise et la branche du K qui tombe les économies empêtrées dans les atermoiements, couvre-feu, menaces de confinement, etc. La vaccination est vue comme un paramètre important de reprise car garantissant la reprise d’activité normale.

France : stop-down nation et non pas start-up nation

Après les fiascos de la gestion publique des masques, du gel hydro-alcoolique, des soins hors milieu hospitalier, des lits d’hôpitaux, il ne fallait pas s’attendre à des prouesses nationales avec le vaccin ; Pasteur comme Sanofi – fleurons des prétentions de l’État stratège – sont aux abonnés absents. Notre fantasmée « start-up nation »[i] est donc plutôt une « stop-down nation » …

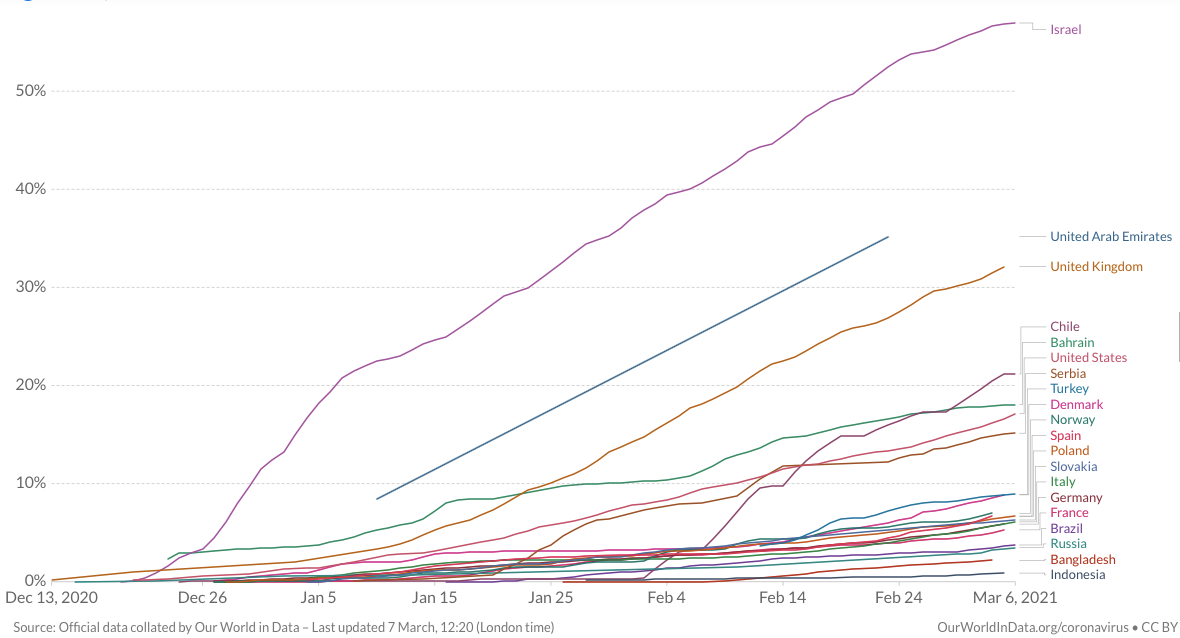

Voici un graphique donnant le pourcentage de la population ayant reçu une première injection de vaccin au 7 mars 2021.

[i] « Une start-up nation est une nation où chacun peut se dire qu’il pourra créer une startup. Je veux que la France en soit une » Emmanuel Macron

Pourcentage de la population ayant reçu une dose de vaccin

Comme vous pouvez le constater, la France – avec 5% de vaccinés – est en queue de peloton, juste devant le Brésil, la Russie, le Bengladesh et l’Indonésie.

Notez au passage la troisième place du Royaume-Uni dans ce domaine.

Bien entendu, ces échecs de la puissance publique ne dissuadent pas notre bureaucratie de gloser abondamment sur la nécessité de fabuleux plans de relance pilotés de mains de maître pour remettre en marche ce qui a été arrêté par cette même bureaucratie.

Le mythe de la relance par la création monétaire

Les États-Unis, vont expérimenter 1 900 Mds$ de monnaie-hélicoptère. Pour mémoire, « helicopter money » est un concept « liberal » au sens américain, donc de gauche. Il signifie que l’argent gratuit est versé directement dans les poches des consommateurs et non pas distribué aux banques ou aux grandes entreprises. Ce plan fait suite à 2 200 Mds$ de plan de soutien de mars 2020 et 890 Mds$ en décembre 2020. En gros plus de 20 % de la taille de l’économie américaine. C’est ce que les ignares qualifient d’ultralibéralisme : 3 200 $ d’argent surgi du néant empoché au total par chaque Américain gagnant moins de 80 000 $ par an. Par comparaison, l’Europe, avec ses 750 Mds€ pour compenser le recul dû à la mise à l’arrêt des économies est un gentil mickey comparé aux États-Unis.

Du coup, les technocrates de l’État stratège, les politiciens amateurs de distribution d’argent gratuit, les intellos-économistes payés par l’argent public, les pratiquants du capitalisme de copinage et les journalistes subventionnés réclament à cors et à cris qu’on en fasse plus. Quelque chose de grand, non, mieux : de grandiose. Lutter contre le climat, par exemple ! L’avantage de ce dernier combat est bien évidemment qu’on ne mesure pas l’efficacité des dépenses engagées. Il suffit de dire que, si la température planétaire ne baisse pas, c’est faute d’en faire trop peu dans la traque au CO2 et qu’il faudrait donc en faire plus. Comme avec la lutte contre le terrorisme, la drogue ou la pauvreté, une guerre sans fin…

Christine Lagarde préfère l’argent gratuit du monde d’avant

Malgré ces invitations pressantes, la Banque centrale européenne n’envisage pas encore de recours à la monnaie-hélicoptère. On en reste aux magouillages du monde d’avant : rachat des obligations d’État et des obligations de grandes entreprises bien notées, distribution de crédit gratuit par le canal des banques. « Notre engagement à préserver des conditions de financement favorables est crucial dans l’environnement actuel »

a indiqué Christine Lagarde, il y a un mois.

Certes, une récente hausse des taux des emprunts d’État, a donné quelques sueurs froides. Ne voilà-t-il pas que notre délicieuse Marianne devait à nouveau payer pour emprunter. Emprunter pour financer ses colifichets et ses lubies (subventions aux vélos électriques, tickets réparation vélo, protection périodiques gratuites pour les étudiantes, …). Emprunter pour payer la nombreuse domesticité nécessaire à son train de vie dispendieux. Pensez à tous ces fonctionnaires administratifs de l’ombre dont on sait maintenant qu’ils sont bien plus nombreux chez nous que dans tous les autres pays de l’OCDE sans que notre service public en soit meilleur. En première ligne, le milieu hospitalier gangréné par les pousse-papier : les confinements subis par le secteur privé furent l’éclatante démonstration qu’il appartient désormais au public de se mettre au service du service public. Oui, cher contribuable : l’administration ne fonctionne plus pour vous.

Face à quelques couinements émanant de 100 économistes[i] appelant à l’annulation de la dette Covid ou à l’annulation de la dette tout cours, Christine Lagarde fut très ferme : c’est tout bonnement « inenvisageable » a-t-elle tranché. Elle a aussi rappelé dans la foulée que « le bitcoin ce n’est pas une monnaie ». Serait-ce pour calmer les ardeurs de quelques fonds de pension, qui, voyant venir une crise monétaire majeure, tenteraient de s’y réfugier ?

[i] Ces économistes semblent tout ignorer du fonctionnement des marchés obligataires. Le simple fait d’évoquer sérieusement et publiquement la possibilité d’un défaut fera fuir tous les prêteurs étrangers et précipitera la crise monétaire.

La fin de l’argent gratuit et le début de l’inflation ?

Il n’y a pas d’argent gratuit. En 5 000 ans d’histoire financière, cela ne s’est jamais vu. Pour se débarrasser d’une dette publique devenue trop encombrante, il y a trois façons : faire défaut, faire la guerre, l’inflation. Les trois peuvent se combiner.

L’argent gratuit du « monde d’avant » s’est traduit par de l’inflation dans l’immobilier et les actifs financiers. C’est normal car la création monétaire était diffusée via le canal bancaire sous forme de crédit infini à taux quasi-nul. Le « monde d’après », c’est la monnaie-hélicoptère.

L’inflation induite par la monnaie-hélicoptère – version grand-public de l’argent gratuit – devrait être moins sélective. Certains pays seront mieux placés que d’autres pour l’encaisser. Il s’agit des pays dont la balance commerciale est équilibrée et des pays exportateurs nets. En revanche, les habitants des pays à la fois lourdement endettés à titre public et importateurs nets subiraient de plein fouet l’inflation. La France appartient à cette dernière catégorie. Nous sommes incapables d’exporter autant de produits et services à un rapport qualité prix satisfaisant des étrangers que nous en importons pour satisfaire nos propres besoins, c’est ce qu’exprime la balance commerciale. Nous importerions donc l’inflation, comme nous avons importé la baisse des prix induite par la mondialisation. Et nous serions incapables d’augmenter nos prix (donc les salaires) faute de compétitivité.

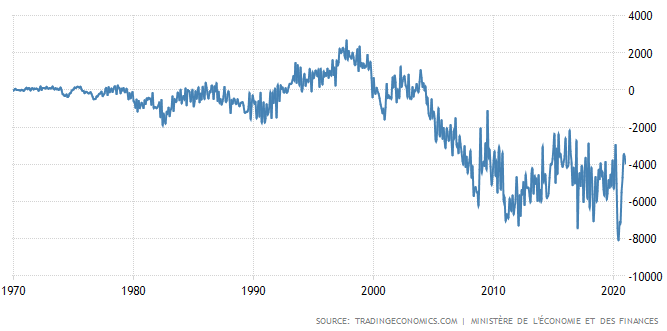

Évolution de la balance commerciale en M€ depuis 1970

En moyenne, nous sommes à 5 Mds€ mensuels de déficit commercial depuis une décennie. Autant de factures qui s’entassent dans des banques étrangères. Beaucoup de ces factures ne sont pas libellées en euros mais en devises.

La dette publique serait rongée par l’inflation mais plus encore l’épargne ainsi que les prestations, cœur de notre merveilleux modèle social que tout le monde nous envie mais que personne ne copie (parce qu’il est ruineux). Parmi ces prestations en danger, les retraites prodiguées par un système par répartition, inadapté à la démographie déclinante et à l’allongement de la durée de vie.

Face à l’inflation, toute hausse des taux d’intérêt sera impossible en raison du surendettement. La démission des banquiers centraux face à l’inflation engendrerait par conséquent un phénomène de fuite devant la monnaie. Il importe donc d’immuniser votre patrimoine contre la crise monétaire qui couve. Pour cela, il est impératif de vous constituer et de conserver un flux de revenus qui ne dépende pas de l’État, autrement dit de l’argent des contribuables ou des prêteurs étrangers.