Les déséquilibres commerciaux et financiers au sein de pays de l’Union européenne s’aggravent, comme le montre Target2. Les fonctionnaires du Trésor français estiment que tout rentrera dans l’ordre avec l’union des marchés de capitaux. Dans les faits, ceci signifie une Europe fédérale, des eurobonds, un impôt européen et des fourmis besogneuses payant pour les cigales dépensières. Qui est pour ?

Une note récente de l’Agence France Trésor fait le point sur les déséquilibres commerciaux et financiers grandissants au sein de l’Eurozone, comptabilisés par Target2. Sa conclusion est très sereine… en apparence :

« Ces soldes devraient se résorber avec la fin progressive des programmes d’achats de la BCE et, plus généralement, au fur et à mesure des progrès de l’Union bancaire et l’Union des marchés de capitaux. »

En réalité, la compensation sera impossible. La crise sanitaire a encore aggravé les écarts entre pays et il faudrait que les cigales suent sang et eau durant des décennies pour rembourser les fourmis.

Les cigales ne sont pas prêtes à l’austérité et les fourmis ne sont pas disposées à prêter à l’infini. L’AFD, le parti de la droite allemande, a mis le « Dexit » la sortie de l’euro de l’Allemagne à son programme en prévision des élections de septembre 2021. Un récent sondage indiquait que les Allemands devenaient eurosceptiques, 63% d’entre eux trouvant que l’Union devenait trop bureaucratique. C’est ainsi que le Brexit a commencé…

L’euro étant une union monétaire décentralisée, les banques centrales nationales existent toujours et tiennent des bilans séparés. La comptabilité entre banques centrales nationales porte le nom de Target2. Il s’agit d’échanges qui ne sont pas soldés, d’échanges à crédit donc, entre pays de l’Eurozone.

Target2 ou la comptabilité trouble d’une non-union

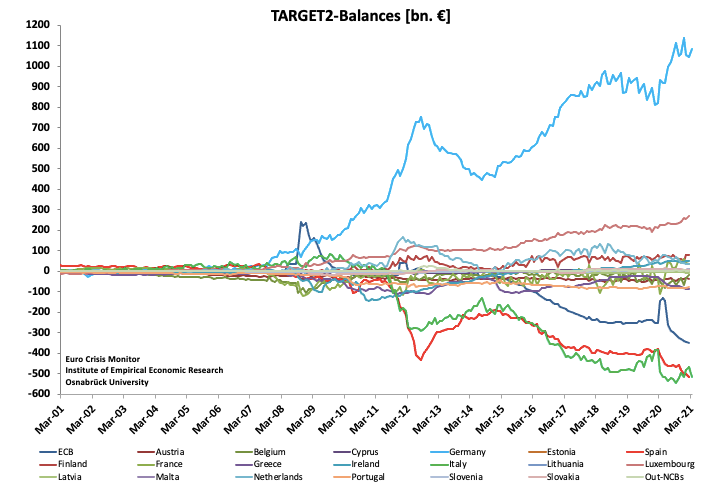

Cette comptabilité Target2 établit qui doit à qui. Nous parlons de plus de 1 500 milliards d’euros en souffrance.

Une représentation graphique – difficilement compréhensible par les non initiés- illustre la note de l’Agence France Trésor.

Le même graphique Eurocrisismonitor, tenu par l’Université d’Osnabrück (Basse Saxe, Allemagne) est plus clair pour le profane.

En haut, les pays créditeurs, auxquels de l’argent est dû. En bas, les pays débiteurs qui le doivent.

Sans surprise, le plus gros créditeur est l’Allemagne et dans une moindre mesure l’Autriche.

Les plus gros débiteurs sont l’Italie et l’Espagne. Ces pays ont donc consommé des biens et services en euro qu’ils n’ont pas payés. Sans l’euro, ils ne les auraient probablement pas achetés car ce sont des pays à monnaie traditionnellement faible. Les Mercedes, les machines-outils ou les médicaments made in Germany auraient été trop chers pour eux.

Le déni de réalité de l’Agence France Trésor

L’Agence France Trésor écrit : « un système de compensation, tel TARGET2, est un élément central d’une union monétaire décentralisée (i.e. dont les banques centrales constitutives gardent des bilans séparés) qui permet de conserver l’unicité de la monnaie, c’est-à-dire que l’euro conserve la même valeur dans l’ensemble des pays de la zone euro ».

Mais lorsque la compensation en temps réel ne se fait plus et que les dettes s’accumulent, cela revient à « faire comme si… » l’eurodrachme, l’eurolire, l’europeseta, l’eurofranc avaient la même valeur que l’euromark ou l’euroflorin. Sauf que ce n’est pas le cas.

Notons au passage que, nous, Français, avons finalement des rapports commerciaux plutôt équilibrés en zone euro (en dehors, c’est une autre histoire puisque notre balance commerciale est dans le rouge depuis des décennies).

À taux zéro, la dette peut croître à l’infini

Ces dettes ne coûtent rien car elles sont rémunérées au taux de refinancement de la BCE qui est – ça tombe bien ! – de 0% depuis le 16 mars 2016. En revanche, si les taux montaient, la musique ne serait pas tout à fait la même, le crédit devient plus douloureux et les cigales auraient plus de mal à crisser joyeusement.

Si depuis 2008 tout dérape sans sortie de route, c’est bien parce que les taux d’intérêt sont maintenus artificiellement bas.

Entre 2013 et 2015, l’ « austérité » imposée par la Troïka ayant produit quelques effets, certains pays du Sud avaient retrouvé une balance commerciale excédentaire. Mais ces effets se sont vite estompés. Les cigales mutent rarement en fourmis, surtout quand l’argent est gratuit.

La fin de la grande divergence : marche ou crève

L’analyse de l’Agence France Trésor sur la grande divergence laisse donc perplexe :

« Depuis 2015, les soldes s’accentuent de nouveau avec la conduite des programmes d’achats de la BCE. Ils reflètent aujourd’hui bien davantage les différences de taille des places financières européennes que des tensions sur les marchés, une fragmentation du marché interbancaire ou des fuites de capitaux. »

En terme poli, cette phrase est de l’enfumage.

Effectivement, il n’y a plus de tension sur les marchés puisque la BCE rachète tout ce qui sur le marché obligataire ne trouve pas preneur. Les taux sont manipulés à la baisse. Si vous cassez le thermomètre (les taux d’intérêt des emprunts d’État), il n’y a plus de fièvre (hausse des taux des pays mal gérés, dont l’économie et les entreprises ne sont pas concurrentielles).

L’optimisme de l’Agence France Trésor semble donc incongru :

« Ces soldes devraient se résorber avec la fin progressive des programmes d’achats de la BCE et, plus généralement, au fur et à mesure des progrès de l’Union bancaire et l’Union des marchés de capitaux. »

La fin progressive des programmes d’achat mettrait le marché de la dette souveraine et l’ensemble du marché obligataire à feu et à sang. Tout le monde voudrait du bund allemand (rare) et personne des OAT française (abondantes), encore moins des titres italiens ou espagnols. La première partie de lette phrase est de la désinformation. La seconde partie, en revanche, qui concerne l’union des marchés de capitaux est essentielle.

Vers la confédération européenne à marche forcée ?

Mettre fin aux déséquilibres impliquerait qu’il n’y ait plus de bund, d’OAT, de bono, etc. mais seulement des eurobonds. C’est l’union des marchés de capitaux. Ceci veut dire une intégration européenne complète avec un ministère des finances commun, capable d’endetter l’Europe entière de façon solidaire et de lever l’impôt en garantie de ces emprunts. Exactement comme l’État fédéral américain lève l’impôt et émet des obligations qui engagent tous les États de l’Union. Dit autrement un abandon de souveraineté.

Les fourmis n’en veulent pas car elles ne veulent pas se faire plumer par les cigales.

Les cigales n’en veulent pas parce qu’elles ne veulent pas bosser comme les fourmis.

En revanche, la bureaucratie européennes et la plupart des grands partis politiques y sont favorables. C’est indispensable pour sauver l’euro. Or la fin de l’euro serait la plus grave crise monétaire de tous les temps et renverserait cette élite.

Première étape : les eurobonds

C’est ainsi que nous assistons à un essai d’émission d’eurobonds pour financer la relance européenne post Covid. C’est un premier pas vers le passage en force d’une confédération européenne. Notons que les pays dit « radins » (adjectif des cigales) ou « sobres » (adjectif des fourmis) y sont défavorables mais ils sont minoritaires et donc corvéables à merci.

Qui va gagner ? Les peuples ou l’élite ? À terme, les peuples pour une raison qui n’a rien à voir avec la démocratie : l’argent gratuit n’existe pas. Mais l’élite ne se laissera pas chasser sans d’âpres combats.

Bien sûr, les perdants des gagnants seront les cigales obstinées (il y a malgré tout une morale). Fin de la belle vie à crédit gratuit pour elles.

En France, le pouvoir d’achat des cigales profitant de la redistribution sera mis à mal tandis que l’épargne financière des fourmis (1 800 milliards d’euros en assurance-vie) sera détruite par la crise monétaire.

Premiers signes d’incendie ?

Évidemment, les énarques inspecteurs des finances qui peuplent l’Agence France Trésor n’ignorent pas tout cela. Pourquoi donc avoir sorti cette note maintenant ? Est-ce pour rassurer ? Ou est-ce pour rappeler qu’il faut embrasser le fédéralisme d’urgence avant que tout n’explose ?

Car malgré toutes les manipulations des banquiers centraux, les taux à 10 ans remontent un peu partout, aux États-Unis comme en Europe. La France emprunte désormais à 0,12%, l’Espagne à 0,43% et l’Italie à 0,81%. Ce sont des chiffres ridicules par rapport aux normes historiques (en moyenne 5% d’intérêt pour un emprunt à 10 ans émis par un pays bien géré, à monnaie stable) mais nous ne sommes déjà plus dans l’absurdité des taux négatifs.

Nous vivons dans un monde cruel : un échange finit toujours par se solder en monnaie ou en sueur, sang et larmes. Quand les promesses de payer (la dette) s’entassent et restent lettre morte, il finit par y avoir des troubles sociaux comme je l’explique dans mon dernier livre.