Trop, c'est trop ! Face à l'union des étatistes, qu'ils soient au pouvoir ou dans le petit peuple, tous ligués pour manger la couenne des entrepreneurs, ces audacieux, et pour s'en délecter, il est temps de voter avec ses pieds : en quittant le pays. Ne manquez d'ailleurs pas notre portrait de la situation fiscale en Italie.

Il y a des moments, en France, où la lecture d'un projet de loi de finances s'apparente à l'auscultation d'un corps malade. Le budget 2026, avec sa quête effrénée de 14 milliards d'euros de recettes nouvelles, n'est pas seulement un exercice comptable ; c'est le symptôme d'un État addict à la dépense, dont le seul remède connu semble être la ponction accrue sur ceux qui créent encore de la richesse. Pour l'épargnant et, plus encore, pour l'entrepreneur, ce texte n'est pas une simple ligne de plus sur un avis d'imposition. C'est un signal. Le signal que l'étau se resserre et que la question, autrefois taboue, de l'expatriation n'est plus une simple optimisation, mais une stratégie de survie patrimoniale et entrepreneuriale.

Le fardeau fiscal : une couronne de plomb sur la tête de nos entreprises

Il faut le dire sans ambages : la France reste la championne incontestée des prélèvements obligatoires au sein de l'OCDE. La métaphore de la "journée de libération fiscale", fixée au 18 juillet 2025, a beau être une rengaine annuelle, elle n'en demeure pas moins une illustration brutale de la réalité : plus de la moitié de l'année (54,4 %) est travaillée pour financer la sphère publique. Pour un entrepreneur, cette réalité n'est pas une abstraction statistique. C'est un désavantage compétitif quotidien.

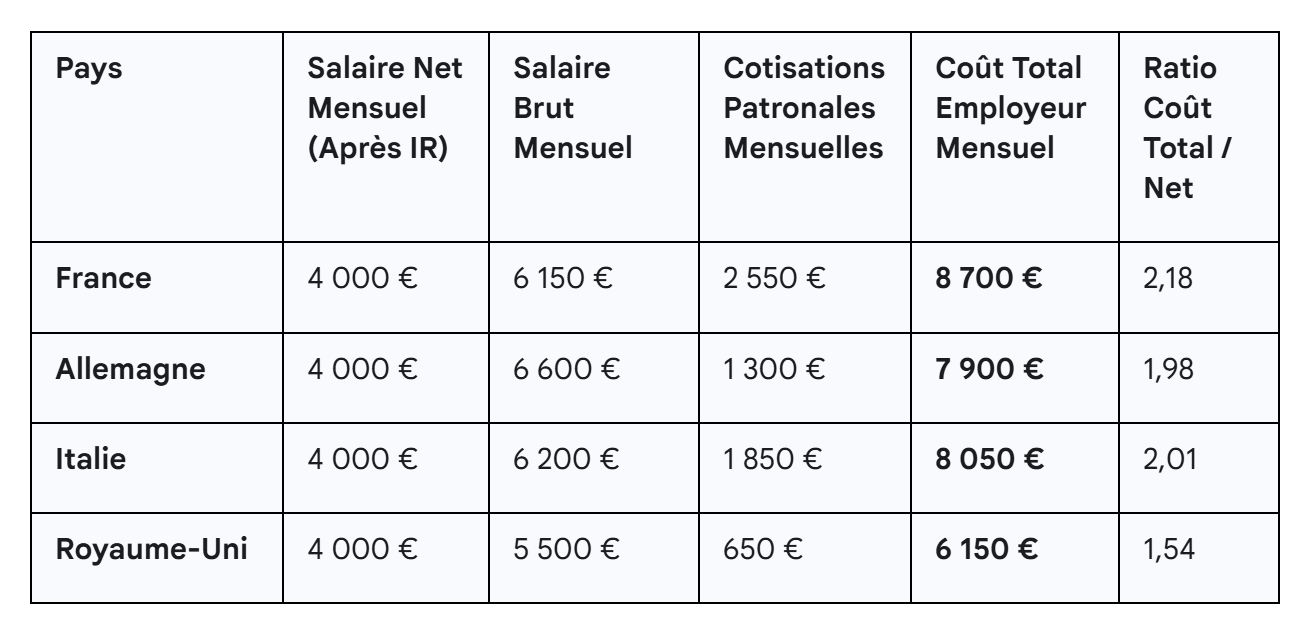

Lorsqu'il cherche à recruter un talent, il sait que pour un même salaire net dans la poche de son employé, le coût total pour son entreprise sera jusqu'à 40 % plus élevé qu'au Royaume-Uni. Ce "coin fiscalo-social" n'est pas une vue de l'esprit ; c'est un mur de cash qui freine l'embauche, comprime les marges et limite la capacité d'investissement. Comment rivaliser à l'échelle européenne quand le simple fait d'employer un cadre coûte près de 2,2 fois son salaire net, contre 1,5 fois outre-Manche? La question est rhétorique, et la réponse, amère.

Sur le plan personnel, la pression n'est pas moindre. Un barème de l'impôt sur le revenu qui culmine à 45 %, auquel s'ajoute la voracité de la CSG-CRDS et, depuis peu, une "contribution différentielle sur les hauts revenus" (CDHR) pour ceux qui sont concernés et qui sanctuarise une imposition minimale, dessine les contours d'un système où la réussite est d'abord perçue comme une base taxable à exploiter.

La transmission du patrimoine : le péché originel de l'entrepreneur

Mais le véritable point de rupture, celui qui transforme l'inquiétude en décision de départ, réside dans la taxation du capital et, surtout, de sa transmission. C'est là que le contrat social français se brise. Après une vie de travail, de prise de risque et de création d'emplois, l'entrepreneur découvre que l'État se positionne en héritier principal, prêt à prélever jusqu'à 45 % sur la valeur de son entreprise transmise à ses propres enfants. Une transmission à un neveu? Le taux grimpe à 55 %. À un collaborateur fidèle mais sans lien de parenté? 60 %.

Ces chiffres, quasi confiscatoires, sont sans équivalent chez nos voisins. Transmettre un patrimoine de 5 millions d'euros à son enfant coûte plus de 1,8 million en France, contre 160 000 euros en Italie et zéro au Portugal. Face à ce constat, le Pacte Dutreil apparaît moins comme un avantage que comme une rustine complexe et fragile sur un système fondamentalement punitif.

C'est dans ce contexte déjà explosif que le projet de budget 2026 jette de l'huile sur le feu. L'annonce d'une nouvelle taxe de 2 % sur les actifs financiers des sociétés holdings est une déclaration de guerre à l'un des derniers outils de structuration patrimoniale et de réinvestissement. Le message envoyé est dévastateur : non seulement les fruits du capital sont lourdement taxés, mais le capital lui-même, même lorsqu'il est conservé dans une logique de réinvestissement, devient une cible. Cette mesure, qui s'appliquerait y compris aux résidents français détenant des structures à l'étranger, sonne comme une tentative de fermer les dernières issues de secours.

L'instabilité fiscale : gouverner, c'est prévoir... de nouveaux impôts

Si la pression fiscale actuelle est une raison de partir, l'incertitude quant à son évolution future est une raison de le faire vite. L'état catastrophique de nos finances publiques – un déficit record dans la zone euro à 5,8 % du PIB en 2024, une dette qui filera vers 118 % en 2027 et une note souveraine dégradée par l'agence Fitch – n'est un secret pour personne. L'entrepreneur, stratège par nature, sait ce que cela signifie : la quête de recettes fiscales ne fait que commencer. Le budget 2026 n'est qu'un avant-goût.

Le débat politique permanent autour de la fiscalité du patrimoine agit comme une épée de Damoclès. Chaque jour apporte son lot de propositions plus punitives les unes que les autres. Hier, des amendements parlementaires proposaient de porter le PFU à 33 % ou le taux marginal des successions à 49 %. Aujourd'hui, l'opposition brandit la menace d'une "taxe Zucman" à 2 % sur les plus grandes fortunes comme condition de son soutien au budget. Même si le gouvernement actuel écarte ces options, leur simple évocation dans un contexte de majorité fragile rend toute planification à long terme impossible. Comment bâtir une stratégie patrimoniale sur 30 ans quand le cadre fiscal peut être dynamité au gré d'une alliance politique de circonstance? L'instabilité est devenue la seule certitude.

La double peine : le fardeau administratif et la dégradation des services

À cette pression fiscale s'ajoute la "double peine" d'un environnement des affaires d'une complexité byzantine. Les plans de "simplification" se succèdent avec la régularité d'un métronome, mais sur le terrain, la réalité est têtue. 82 % des dirigeants de TPE/PME jugent au moins une démarche administrative compliquée. Ils y consacrent entre 4 et 8 heures par semaine, et la moitié d'entre eux renoncent à des aides publiques auxquelles ils auraient droit, découragés par la complexité des dossiers. Les promesses de suppression des formulaires CERFA ou de guichets uniques ressemblent de plus en plus à un mirage dans le désert normatif français, qui compte plus de 400 000 normes applicables.

Pire, la contrepartie de cette fiscalité record – des services publics et des infrastructures d'excellence – semble elle aussi s'éroder. Autrefois classé au premier rang mondial pour la qualité de ses routes en 2012, notre pays a chuté à la 18ème place. Le coût de la vie dans nos métropoles flambe, tandis que l'incertitude politique pousse 61 % des chefs d'entreprise à reporter leurs projets d'embauche et d'investissement. Le contrat social, fondé sur l'échange d'une forte contribution contre une forte protection et un environnement de qualité, semble se déliter des deux côtés.

En conclusion, la décision de quitter la France pour un entrepreneur n'est plus, en 2025, le caprice d'un nanti cherchant à échapper à l'impôt. C'est devenu un acte de gestion rationnel, presqu'une obligation fiduciaire envers son entreprise et sa famille. Face à un État qui combine la pression fiscale la plus élevée du monde développé, une instabilité réglementaire chronique, une hostilité latente envers le capital et une trajectoire budgétaire qui promet de nouvelles augmentations, le départ n'est plus une question de "si", mais de "quand" et de "où". Le projet de budget 2026, en s'attaquant aux holdings patrimoniales, ne fait qu'accélérer ce calendrier. L'exil n'est plus une question d'opportunisme, mais de survie. Et le gouvernement actuel pourrait bien être celui qui, à force de vouloir tondre la laine sur le dos des derniers créateurs de richesse, les aura finalement poussés à sauter la clôture.