Face à l'hégémonie américaine, l’Europe lance enfin son alternative à Visa et Mastercard. Trop peu, trop tard. Derrière l’affichage d’indépendance se profile le vrai projet : un euro numérique contrôlé par la BCE.

Après plus de trente ans de dépendance béate face aux géants américains du paiement, Bruxelles et Francfort réagissent enfin. On nous vend un « Airbus du paiement », un symbole de souveraineté retrouvée. Cette initiative n’est que l’arbre qui cache la forêt d’un projet bien plus vaste et inquiétant : l’euro numérique de la Banque Centrale Européenne (BCE). Une fausse bonne nouvelle pour les libertés économiques.

Une indépendance en trompe-l’œil

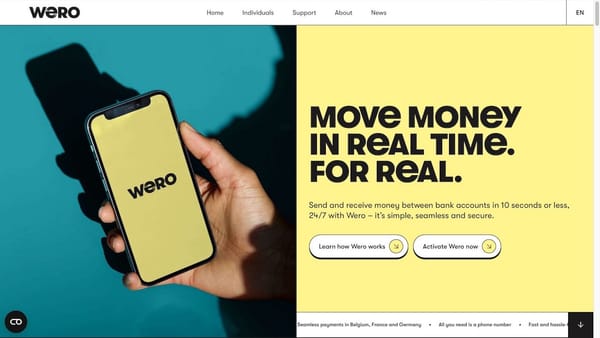

Ce lundi 2 février 2026, l’European Payments Initiative (EPI), déjà connue pour la solution Wero, annonce un partenariat majeur avec l’Alliance EuroPA. L’objectif est clair : créer une plateforme européenne unique, interopérable, capable de rivaliser avec Visa et Mastercard.

Italie, Espagne, Portugal, pays nordiques : les principaux acteurs alternatifs rejoignent le projet. Résultat : 130 millions d’utilisateurs potentiels dès le lancement. Un chiffre suffisant pour convaincre commerçants et plateformes d’intégrer cette nouvelle solution.

Elle remplace une dépendance privée, américaine, par une dépendance publique, européenne. Le vrai pouvoir de fixation des règles, des frais, et de l’infrastructure restera centralisé entre les mains d’un consortium lié aux institutions.

Un calendrier déjà enclenché

La plateforme européenne doit être lancée dès le premier semestre 2026 pour les paiements transfrontaliers entre particuliers. Les paiements du quotidien, en ligne et en magasin, sont annoncés pour 2027.

Un logo unique, un sticker commun, une promesse simple : payer partout en Europe avec Wero. Sur le papier, l’efficacité est au rendez-vous.

Mais cette indépendance affichée cache un autre mouvement. Celui de la centralisation monétaire. En toile de fond, l’euro numérique porté par la Banque centrale européenne avance à grands pas.

Avec lui, les États membres céderaient davantage de leviers monétaires : taux, contrôle des flux, traçabilité des paiements. La frontière entre innovation et surveillance devient floue.

Le développement de Wero n’est qu’une première étape, un habillage pour préparer l’arrivée massive de l’euro numérique. C’est là que le bât blesse. Les auteurs du projet l’admettent : cette plateforme doit « voir arriver l’euro numérique porté par la BCE ».

Avant de se réjouir de voir disparaître le logo Visa, il faut s’interroger sur la disparition programmée du cash, dernier rempart de l’anonymat et de la liberté transactionnelle, et sur la confiscation potentielle du droit à disposer librement de son patrimoine.