Depuis fin Septembre l’euro a repris environ 10% par rapport au dollar. Cette hausse n’est pas propre à l’euro car le dollar index (qui mesure la valeur du dollar contre un panier de devises mondiales) a perdu 8% par rapport à ses plus hauts de Septembre. Assistons-nous a un retournement de tendance ?

Le sujet des devises est complexe car il fait intervenir un grand nombre de variables. Dans ce papier, on cherche à identifier quelques facteurs permettant d’anticiper l’évolution possible de la devise Américaine.

Les centres de gravité monétaires

Voici l’évolution du dollar index déflaté, depuis la fin de la parité or-dollar :

Le pic de 1985 correspond aux accords du Plaza. A l’heure où nous écrivons ces lignes, le dollar index évolue autour de 104 ce qui est légèrement au-dessus de la moyenne historique (sur le graphique, on peut la situer grosso modo vers 95). Rappelons que, pour des Etats « correctement » gérés (donc : hors Argentine, Turquie, Venezuela, etc.) les monnaies ont tendance à fluctuer autour d’une moyenne de long terme (20 ans) qui marque un point d’équilibre. Quand la monnaie est trop surévaluée elle finit par nuire aux exportations du pays et elle doit retourner vers une valeur d’équilibre. Ce sont les politiques des Banques Centrales qui permettent ces ajustements.

Depuis la fin de la seconde guerre mondiale le dollar est la réserve de valeur mondiale. Avec la guerre en Ukraine, l’émergence d’un nouveau monde multipolaire (Asie du Sud-Est, Russie, USA et Europe) ne laisse plus vraiment de doutes sur la dédollarisation progressive. Il ne se passe plus un mois sans qu’une nouvelle vienne confirmer ce soupçon : tout récemment l’Arabie Saoudite, alliée historique des USA recevait en grande pompe le président Chinois Xi Jinping pour poser les bases d’une « nouvelle ère » dans les relations sino-arabes.

L’euro est avec le dollar une des devises principales dans lesquelles les « grands capitaux » se réfugient. La Chine et le Japon font également partie du club très fermé des puissances qui orchestrent la finance internationale. Leur poids est toutefois moindre de fait d’un marché retreint aux étrangers et opaque (pour le premier) et d’une taille plus petite (pour le second).

Tous les équilibres monétaires sont d’une manière ou d’une autre dictés par ces quatre zones que sont les USA, l’Europe, la Chine et le Japon, qui concentrent une énorme part de la richesse et de la dette mondiale (ex : lorsque les taux réels Américains montent – pour X raisons – l’euro se déprécie et le dollar monte). Leur PIB cumulé représente près de 60,000 milliards de dollars, soit environ 75% du PIB mondial. On ne peut pas comprendre l’évolution des devises les unes par rapport aux autres sans s’intéresser à ces quatre zones.

L’évolution des devises

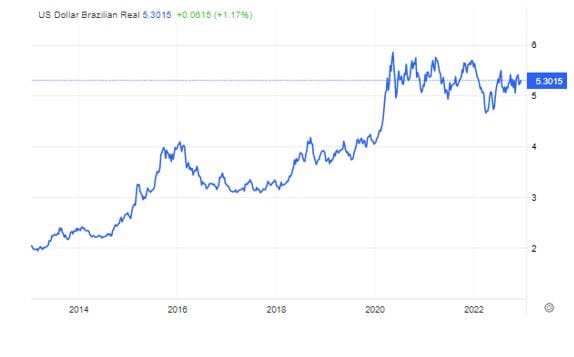

Contrairement à ce que l’on pourrait penser, la balance commerciale n’est pas un facteur déterminant pour la force d’une devise. Ainsi, le Canada qui affiche un net excédent commercial depuis le début de l’année 2021 a vu sa devise se déprécier de 14% par rapport au dollar. Encore plus significatif : le cas du Brésil dont la devise s’est considérablement dépréciée pendant les 10 dernières années. Le Brésil affiche pourtant une balance commerciale largement excédentaire depuis 2015. Voici l’évolution du dollar US par rapport au Real Brésilien depuis 2012 (attention il faut inverser le graphique pour avoir le Real en fonction du USD : celui-ci apparait alors en baisse continue):

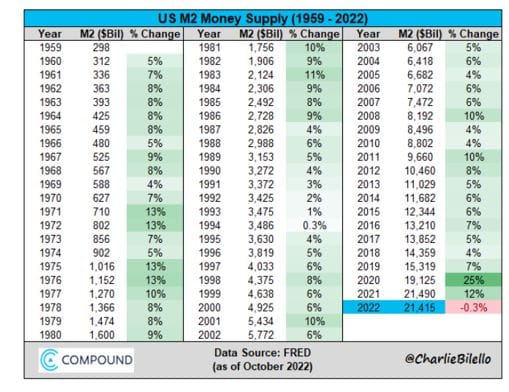

Sur le papier, ce qui fait la force d’une devise c’est : le nombre d’unités de cette devise en circulation par rapport à la quantité de biens et services libellés dans cette devise. C’est assez facile à comprendre : moins il y a d’unités de monnaie en circulation par rapport à la quantité de biens et services, plus la monnaie est rare et plus elle s’apprécie. Techniquement, on peut estimer la « rareté » de la monnaie en calculant la masse monétaire M2 rapportée au PIB. On en profite pour rappeler ici que le PIB est une mesure de la somme des valeurs ajoutées. Autrement dit : de la valeur créée. Un pays correctement géré devrait avoir une M2 équivalente à 70% du PIB. Depuis le Covid ce ratio a largement dépassé 70% pour toutes les économies occidentales (il tourne autour de 160% pour la zone Euro).

La rareté de la monnaie est loin d’être l’unique facteur. Comme nous l’avons vu plus haut, les capitaux bougent entre quatre zones monétaires principales, pour se réfugier là où la rentabilité est maximale. C’est là où le paramètre inflation intervient. Plus l’inflation est élevée plus cela va dissuader les investisseurs de placer leur argent dans la zone concernée.

De la même façon, la rémunération du capital, indirectement contrôlée par les politiques monétaires des Banques Centrales (via les taux directeurs, le Quantitative Easing, etc.) est une variable clé. La combinaison de la rémunération du capital et de l’inflation détermine les taux REELS. La zone offrant les taux réels les plus élevés va attirer le capital et la monnaie de cette zone aura tendance à s’apprécier.

On pourrait citer d’autres facteurs comme par exemple le déficit budgétaire du pays, qui va jouer sur la confiance des investisseurs dans la monnaie. Un pays avec un faible déficit budgétaire étant a priori plus attractif. En réalité ces facteurs sont secondaires.

On ne pourrait pas non plus comprendre l’évolution d’une devise (relativement à une autre) si l’on n’introduisait pas une variable « comportement des investisseurs ». Celui-ci n’est pas toujours rationnel. Sur le long terme, ce sont toujours les paramètres macro-économiques qui conduisent à l’appréciation / la dépréciation d’une monnaie.

Revenons-en à la masse monétaire M2 : pour l’épargnant, toute la difficulté réside dans le fait de savoir anticiper son évolution, qui reste largement dictée par les politiques des Banques Centrales. Il est aussi très compliqué d’estimer la croissance du pays ou de la zone monétaire concernée. Au final on comprend toujours les variations a posteriori après une intervention de la FED ou de la BCE, ou la publication de statistiques importantes. Pas possible, donc, d’avoir une longueur d’avance sur les institutionnels pour placer son capital dans la bonne devise au bon moment, et ne pas subir les aléas des variations hebdomadaires.

En revanche, l’investisseur particulier peut établir une comparaison entre les devises nationales sur la base des données connues (eg : le dernier taux de croissance du PIB) pour réaliser des arbitrages à plus long terme. En comparant les ratios entre eux, il peut identifier les devises à éviter, et celles qui offrent des perspectives plus intéressantes. Ces dernières devraient faire mieux relativement aux autres, donc permettre à l’investisseur qui les achète de conserver du pouvoir d’achat.

Mais, pour être plus efficace, l’analyse fondamentale doit s’appuyer sur une analyse graphique dans le temps. On s’intéresse alors à la tendance.

Détecter les tendances

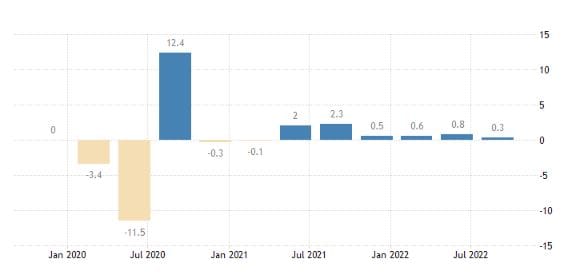

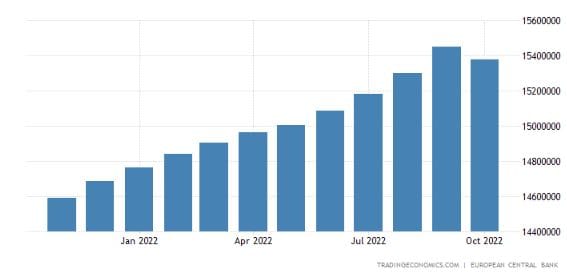

Deux graphiques valent mieux qu’un long discours. Prenons l’évolution du PIB de la zone euro sur un an (en %) et celle de la masse monétaire M2 associée :

On y voit un taux de croissance en berne.

Et une M2 en croissance quasi discontinue.

En un coup d’œil on peut constater que la tendance M2 / PIB est mauvaise. Ceci ne plaide pas en faveur d’un renforcement de l’euro dans les mois et années à venir.

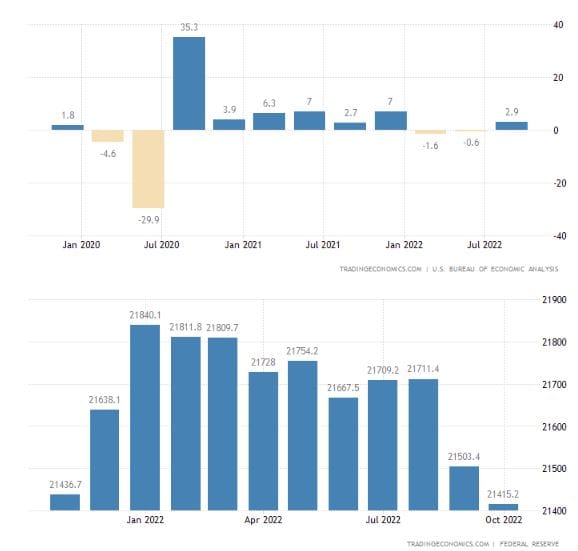

Dans le cadre d’une paire de devises, mesurer les tendances de la M2 / PIB n’a de sens que lorsque ces tendances sont comparées entre elles. On cherche en effet à savoir si le ratio évolue plus ou moins vite dans un sens donné, relativement à celui d’un autre pays. Ceci nous donnera une indication sur la dynamique – probable – de la devise à long terme, relativement à la devise de cet autre pays. Voici les graphes équivalents pour les USA :

On y voit une M2 en diminution et une croissance meilleure qu’en Europe. Par ailleurs l’Europe est engluée dans le piège des taux bas, qu’elle ne peut remonter qu’au risque de faire sauter l’Italie (voir explications ici). L’inflation est par ailleurs très élevée. C’est un autre facteur négatif pour l’euro.

On peut aussi regarder l’évolution des prix entre devises sur différentes échelles de temps. En « analyse technique », l’évolution des prix est la principale chose que le trader consulte pour prendre ses décisions d’achat / vente.

Comment fait-on pour reconnaitre une tendance haussière des prix ? Un moyen simple et efficace est d’aller sur le site de n’importe quel broker puis d’afficher, en plus de l’évolution des prix, la moyenne mobile a 200 périodes (appelée SMA : Simple Moving Average, sur les sites anglophones). Lorsque les prix évoluent au-dessus de la SMA 200 périodes (ces périodes pouvant être soit des jours, des semaines ou des mois) elle-même en hausse, la tendance de long terme est haussière. Si les prix sont en dessous avec une SMA en baisse, elle est baissière. Si la SMA évolue à l’horizontale et que les prix fluctuent de part et d’autre, on parle d’une tendance neutre. Regardons la paire EUR/USD depuis Décembre 2020, en données journalières.

Remarque : on trouve plus souvent la paire EUR/USD que l’inverse. Attention à ne pas s’emmêler les pinceaux lors de la lecture d’un graphique

Ici on peut voir que l’EUR a incontestablement cassé sa tendance baissière de moyen terme (en d’autre termes : le dollar a baissé). Qu’en est-il du plus long terme ? Voici le même graphique en données hebdomadaires pris sur 10 ans.

On y voit une SMA en baisse continuelle, avec des prix en dessous.

La conclusion de tout ceci est qu’il est important de vérifier la tendance et de choisir des unités de temps qui correspondent à notre horizon d’investissement.

Quelle tendance future pour le dollar ?

Comme nous l’avons expliqué plus haut l’évolution d’une économie, et d’une devise sont très liées aux politiques des Banques Centrales qui jouent sur la M2 via différents leviers : réduction du bilan, Quantitative Easing, hausse ou baisse des taux directeurs, etc. Ces évolutions se produisent à long terme.

Ce que nous pouvons dire aujourd’hui sur le dollar US :

- Sur du court terme (depuis 1 mois) le USD est en très forte baisse par rapport à l’EUR

- Sur du moyen terme (2 ans) le USD est passe d’une tendance baissière a neutre

- Sur du long terme (5-10 ans) le USD est structurellement en hausse par rapport à l’EUR

Sur un plan fondamental on a pu observer une inflexion de la politique monétaire de la FED qui peut expliquer le retournement à la hausse de l’EUR depuis un mois :

- La baisse du rythme de réduction de bilan de la FED (la réduction du bilan est positive pour la devise mais la diminution du rythme l’est moins)

- Combinée avec l’augmentation graduelle des injections de liquidités dans l’économie (qui s’observe notamment, mais pas que, via le Treasury General Account)

- Et les anticipations de baisses de taux dans un contexte de stabilisation de l’inflation qui rendent le dollar moins attrayant

Est-ce que tout ceci remet en question la hausse structurelle du dollar par rapport à l’euro ? Pour le moment : il est trop tôt pour l’affirmer.

Nous avons vu graphiquement que le dollar est passé d’une tendance haussière a neutre à moyen terme tout en restant dans son grand mouvement haussier démarré en 2011. On observe par ailleurs une réduction de la M2 pour la première fois depuis 1960. Ceci dans un contexte où la croissance Américaine devrait être moins affectée que la croissance Européenne (et ou le dollar est toujours utilisé dans plusieurs pays émergents, donc potentiellement à forte croissance).

En comparaison avec l’EUR : l’USD offre toujours de meilleurs fondamentaux.

Toutefois, l’évolution future du dollar Américain sera très dépendante des stimulations monétaires de la FED que personne n’est en mesure de prévoir. Il n’est pas à exclure qu’une nouvelle politique de type « chèques Covid » soit mise en place par le gouvernement Américain pour aider les ménages de plus en plus endettés. L’introduction d’une monnaie crypto Etatique pourrait aussi balayer le peu de crédibilité qui reste à la devise. Nul ne le sait.

Graphiquement, il faudra remettre en cause le scénario haussier si le dollar index venait à casser la barre 100 / 97 à la baisse.

Existe-il une meilleure devise alternative aujourd’hui ? Probablement oui. Il s’agit d’une devise que nous avons brièvement évoqué ici : le Franc Suisse. Les fondamentaux sont bons (relativement aux USA, donc encore meilleurs relativement à l’UE) : faible inflation contenue (3%), taux réels inferieurs a -2%, forte réduction de la M2 en Octobre avec une croissance stable.

On pourra aussi s’intéresser à l’Inde qui a plusieurs atouts. Les PMI manufacturiers et de services (qui reflètent le dynamisme de l’économie) y sont actuellement à des niveaux à faire pâlir nos « grandes » économies.

En conclusion

La hausse structurelle du dollar par rapport à l’EUR ne semble pas encore remise en cause. Il faudra toutefois surveiller la tendance de la devise dans les mois à venir et la politique de la FED. Le Franc Suisse (CHF) constitue désormais un choix attractif pour placer une part de ses liquidités

Pour finir : attention aux actions qui semblent profiter d’un rallye haussier de fin d’année : la chute pourrait être brutale en 2023, particulièrement aux USA ou une nouvelle fiscalité défavorable (concernant les rachats d’actions par les entreprises) sera introduite en Janvier. De nombreux signaux sont toujours au rouge et la probabilité d’entrer dans un fort marché baissier dans les six mois à venir est élevée.