Powell et Yellen sont appelés à justifier devant le Congrès le retour à une création monétaire intense. Les questions des élus révéleront le degré de confiance subsistant encore dans le système monétaire moderne assis sur la dette fédérale.

Cette semaine, Jerome Powell, président de la Fed et Janet Yellen, ex-présidente de la Fed et désormais secrétaire d’État au Trésor, sont appelés à témoigner devant le Congrès.

Objectif : justifier la politique monétaire. Nos deux larrons ont déjà publié leurs témoignages (Vous pouvez télécharger ces palpitants documents ici pour Janet Yellen et là pour Jerome Powell). Ayez une pensée solidaire pour les contribuables américains qui financent la mise à disposition de ces sources précieuses.

On connaît donc la substance de ce qui va être dit par nos deux apprentis sorciers de la planche à billets moderne : la création de crédit infini et quasi gratuit.

Janet Yellen avait auparavant indiqué qu’elle ne se souciait pas du tout de la dette américaine, que c’était maintenant qu’il fallait mettre le paquet. Depuis, la relance du président Biden à 1 900 milliards a été votée. Et Janet Yellen indique qu’elle a désormais 12 000 milliards à disposition. Tout ceci dans le but d’aider des familles qui « luttent pour conserver un toit au-dessus de leur tête et de la nourriture sur leur table ». Brrrr, le « monde d’après » aux États-Unis, semble être celui de Dickens (pour ne pas dire Victor Hugo ou Émile Zola).

Jérôme Powell se félicite quant à lui d’avoir bien répondu à l’ « intense pression subie par les marchés financiers l’année dernière ». La bulle du crédit n’a pas explosé en vol ce qui « a mis les employeurs en meilleure position pour conserver leur personnel ou le réembaucher lorsque la reprise se poursuivra ».

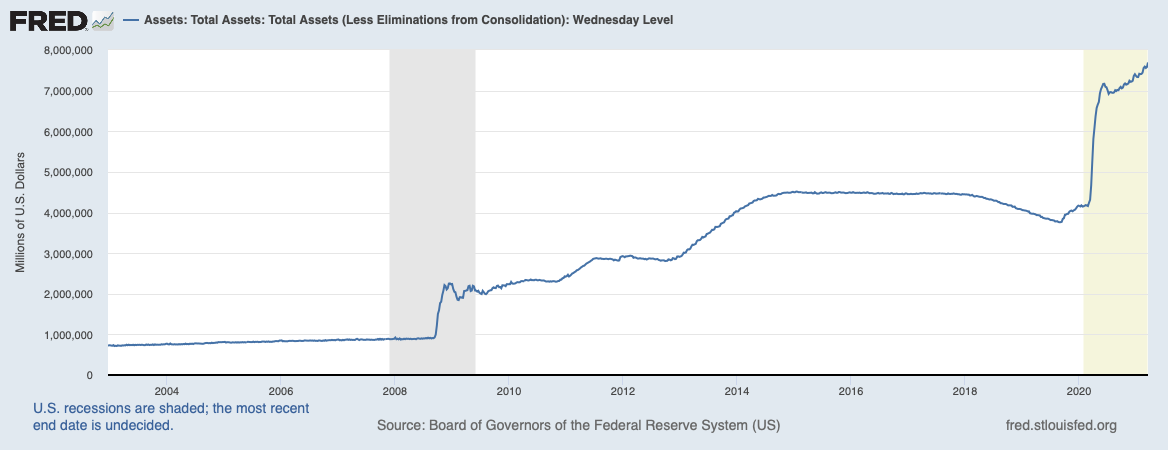

Évolution de la création monétaire en dollars (actifs repris par la Fed à son bilan)

Ce graphique présente en milliards de dollars la création monétaire de la Fed (ligne bleu-foncé). Les bandes représentent les récessions. Il s’agit de millions de dollars donc 8,000,000 = 8 000 milliards

Depuis 2008, 6 000 milliards de dollars ont surgi du néant, et presque 4 000 milliards pour la seule année 2020… Pour mémoire, l’économie américaine pèse 21 000 milliards ; et la perte de PIB imputable au Covid est de 800 milliards

Ce qui sera réellement intéressant à suivre n’est pas tant la propagande monétariste que les questions qu’elle suscitera auprès des membres du Congrès.

Les Yankees et les Anglo-Saxons sont connus pour des formules telles que « there is no free lunch ». Autrement dit : l’argent gratuit n’existe pas. En principe, le niveau d’éducation financière est dans les pays anglophones ou germanophones plus élevé que dans les pays latin. Par ailleurs, ces pays ont des systèmes de retraite par capitalisation. Cela fait plus d’une décennie de capitalisation manquante puisque les taux sont forcés à la baisse. Pour compenser, les fonds de pension ont augmenté leurs positions à risque (exposition aux actions et à des prêts subprime). Plus cette situation dure, plus elle devient périlleuse. Les membres du Congrès savent en principe tout cela.

Après 6000 milliards d’argent gratuit, il n’y a pour le moment aucune séquelle monétaire. Cela peut-il durer encore longtemps ? Où est la limite du mythe ?