La pluie de sanctions qui s’abat sur la Russie pourrait la mettre dans une situation économique désastreuse. Mais selon les experts, Moscou a toutes les chances de l’éviter en se servant de ses réserves d’or et de devises. Lundi 14 mars, le Kremlin a accusé les États-Unis et l’Europe de provoquer un défaut de paiement artificiel. Plus tôt, l'agence de notation Fitch a abaissé la note souveraine de la Russie de B à C. Et pour la directrice générale du Fonds monétaire international, Kristalina Georgieva, le défaut de paiement de la Russie est un scénario qui n'est pas inéluctable. Elle n'est pas seule à penser qu'il y a des solutions.

Un moyen pour la Russie d’éviter le défaut souverain?

Le stratège en chef d’Aton, Alexander Kudrin, spécialiste en économie et marchés financiers, a indiqué que la Russie est tout à fait capable d’éviter le défaut de paiement souverain en utilisant les réserves d’or et les fonds gelés suite aux sanctions.

Malgré les sanctions, le 14 mars, le pays était en mesure de payer la dette publique en roubles, au taux de change de la Banque russe. Ce mercredi 16 mars, la Russie devrait aussi honorer une échéance de remboursement de sa dette publique, d’un montant de 117 millions de dollars.

L’État dispose de fonds pour rembourser ses dettes, bien qu’il ne puisse pas utiliser ses réserves d’or et de devises en raison des sanctions, ce qui signifie qu’il ne peut pas rembourser en devises étrangères. Ses réserves d’or et de devises sont gelées en raison des sanctions.

Le ministère des Finances a l’intention de rembourser la dette en devises étrangères à condition que ses comptes en devises soient dégelés. En cas de refus ou d’absence de réponse des banques, la Russie remboursera et assurera le service de ses dettes en roubles.

Tout dépendra de la volonté politique des parties prenantes

Il faut rappeler que la Russie se retrouvait déjà en défaut de paiement en 1998 et à l’époque, le problème était l’insuffisance des fonds disponibles. Mais actuellement, selon le ministre des Finances Anton Siluanov, le pays a accumulé environ 640 milliards de dollars, dont environ 300 milliards ne peuvent être utilisés actuellement à cause des sanctions.

Sur le plan économique, l’analyste d’Alva-Capital Alexandre Dzhioyev a déclaré que la situation actuelle est « aux antipodes de la situation de 1998, car à cette époque, la Russie avait désespérément besoin d’argent, alors qu’aujourd’hui il y a suffisamment de fonds, mais elle ne peut tout simplement pas les utiliser ».

Par ailleurs, il estime que : « Du point de vue de l’économie en général – exportations, importations, si Moscou se retrouve réellement en défaut souverain, ce sera la crise pour tous les pays de l’Occident ».

Un défaut de paiement se définit par l’incapacité d’un pays à honorer ses engagements ou à régler ses dettes externes envers ses créanciers dans le délai convenu.

Selon le ministère des finances russe, au 1er février 2022, la dette publique extérieure de Moscou a atteint les 59,5 milliards de dollars avec 38,97 milliards de dollars d’emprunts obligatoires. Au total, la Russie a 15 emprunts obligatoires en cours dont l’échéance s’étend de 2022 à 2047.

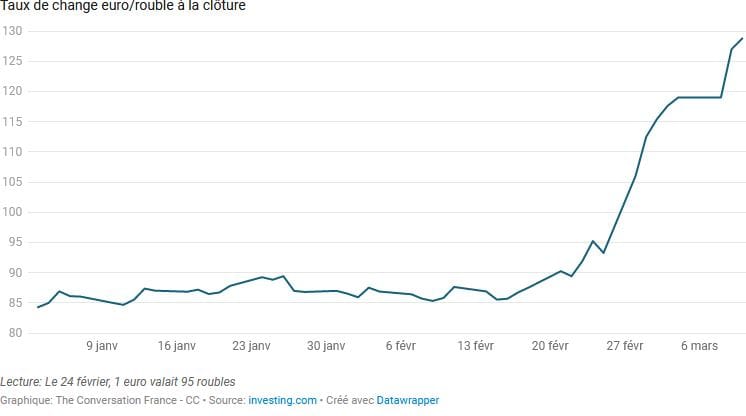

Mais sur France Culture Sylvie Matelly, économiste, directrice adjointe de l’Institut de relations internationales et stratégiques (IRIS), avertit que « même si la Russie a de l’argent… et que Vladimir Poutine a demandé que toutes les dettes à l’étranger soient payés en rouble (…) il a perdu 30% de sa valeur et personne n’en veut. Tout le monde considérera qu’un remboursement en roubles équivaut à un refus de paiement”

La directrice générale du FMI, Kristalina Georgieva, déclare qu’« elle ne spéculerait pas sur la probabilité d’un défaut de paiement ». Pourtant, elle estime que cela dépend de deux facteurs à savoir : la durée des sanctions et la capacité de la Russie à rembourser ses dettes.