Le yen, notoirement décoté pour permettre au Japon de maintenir artificiellement la compétitivité-prix de son industrie et ainsi faire face aux Trumponomics, figure dans le compartiment « cash » d’un de nos trois portefeuilles Browne.

Avec l’annonce d’une désormais probable hausse du principal taux d’intérêt directeur, Tokyo, en rompant avec trois décennies de coma monétaire, devrait ainsi faire la fortune de ceux d’entre vous qui auraient eu la bonne idée d’opter pour la version dynamique de notre allocation. Nos explications complètes.

Quand la Banque du Japon s’apprête à débrancher la perfusion d’argent gratuit

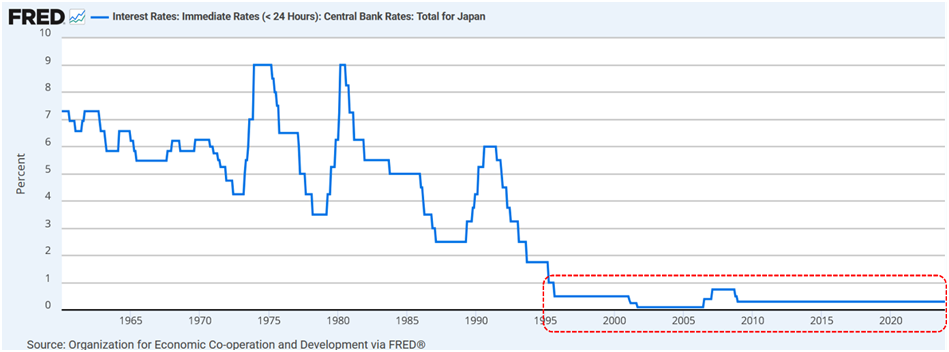

L’Empire du Soleil levant vit sous perfusion monétaire depuis trois décennies (voir graphique, en rouge), dont deux de taux zéro, voire négatifs. Vingt ans de béquille artificielle pour masquer une réalité économique sclérosée. Mais le conte de fées de la planche à billets est en train de prendre fin. Non pas, n’en déplaise à Sanae Takaichi, la nouvelle Première ministre, par une sortie douce et planifiée, mais par une phrase, une seule, lancée par Kazuo Ueda, le gouverneur de la Banque du Japon (BoJ), qui a suffi à électriser les marchés et qui devrait faire l’effet d’un baume revitalisant sur la version Machabert des portefeuilles permanents de Browne : sur un ton inhabituellement ferme pour un Nippon, Ueda s’est dit prêt à envisager un relèvement des taux. C’est un véritable séisme monétaire, une capitulation face à l’évidence, et l’aveu cinglant de l’échec historique d’une politique ultra-accommodante. On en viendrait presque à dire à Klaus Schwab : « Dis, papy, ta théorie monétaire moderne, c’était du flan ! »

Pendant trois décennies, le Japon a en effet livré une guerre totale, absurde, contre la désinflation. La doctrine était simple : injecter, soutenir, maintenir l’illusion que l’on pouvait échapper aux lois fondamentales de l’économie… en endettant massivement le Trésor auprès de sa propre population. Aujourd'hui, l'impensable est sur la table : la BoJ entend lutter contre l’inflation ! Ce n'est pas un ajustement, c'est un reniement historique. Le pays qui a inventé le QE (Quantitative Easing) et le taux négatif comme politique pérenne est désormais dos au mur, contraint de faire machine arrière dans la douleur, et ce en pleine application d’en moyenne 15% de droits de douane sur ses exportations vers les USA, contre 10 fois moins avant le retour de Trump au pouvoir. Or ces tariffs surenchérissent le produits nippons importés par l’Oncle Sam, ce que Tokyo avait tendance à contrebalancer par le maintien d’un taux directeur à bas niveau. C’est fini.