Christine Lagarde, Présidente de la Banque Centrale Européenne, et donnée un temps Premier Ministre en France, arpente la politique de notre pays depuis plus de 15 ans avec une qualité incontestable, et précieuse pour y réussir : le déni obstiné, farouche, des réalités. C’est ainsi que, depuis deux ans, elle explique à qui veut l’entendre qu’il n’y a pas de risque durable d’inflation en France. Et maintenant, elle nous explique avec la même opiniâtreté qu’il n’y a pas de risque de stagflation. Pendant, aux USA, la Réserve Fédérale relève ses taux directeurs… pour lutter contre la hausse des prix et pour éviter la surchauffe.

Il faut absolument lire l’interview de Christine Lagarde, qui complète parfaitement ce que nous avons dit de la stratégie américaine suivie par Joe Biden qui devrait vous ruiner. La différence entre les deux, c’est que Biden est parfaitement conscient de la suite des événements, c’est-à-dire de la conséquence de ses décisions, alors que Christine Lagarde conserve son sourire d’oie blanche face au désastre auquel elle contribue activement.

Lagarde dans le déni des réalités les plus évidentes

Donc, autant la Réserve Fédérale a décidé d’accélérer le relèvement de ses taux pour éviter la déroute complète du pays face à une inflation hors de contrôle, autant la Banque Centrale Européenne fait l’autruche, en répétant à l’envi la fameuse théorie du nuage de Tchernobyl : il s’arrêtera aux frontières.

Dans le langage de Christine Lagarde, cela donne ceci :

La stagflation n’est pas actuellement notre référence. Bien que le degré inhabituel d’incertitude puisse signifier un ralentissement combiné de la croissance et une inflation élevée, la situation actuelle ne peut être comparée à celle des années 1970. A cette époque, la baisse de la croissance économique suite au premier choc pétrolier était considérable – 8 points de pourcentage – et l’inflation était plus élevée qu’aujourd’hui. De plus, à l’époque, les augmentations de salaire en réponse à l’inflation ont alimenté la croissance des prix. Nous ne voyons pas cela aujourd’hui.

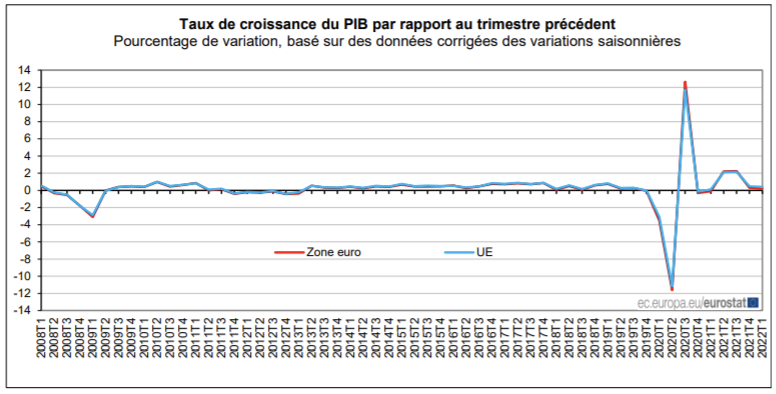

Donc, selon Christine Lagarde, nous n’avons pas connu de baisse de croissance de 8 points (c’est pour cette raison que nous reproduisons le graphique d’eurostat témoignant d’une baisse du PIB européen de 12 points en 2020, et les salaires ne sont pas en phase d’augmentation.

Donc, tout va bien ! il n’y aura pas de stagflation en Europe… Dormez tranquilles…

Pour toutes ces raisons, la Banque Centrale n’envisage donc pas de relever ses taux directeurs avant la fin de l’année 2022, laissant les Etats-Unis attirer à eux les capitaux du monde entier en quête de rémunération pendant ce temps. Ou comment organiser minutieusement un désastre boursier en bonne et due forme sur le Vieux Continent, brutalement sommé de se sacrifier pour la gloire et le bonheur des Américains.

Non, non, les banques européennes ne peuvent pas faire faillite

Un autre déni qu’on aime chez Christine Lagarde, c’est son affirmation tout de go qu’aucune banque européenne ne risque de faire faillite, même si la bourse allait mal et que les clients demandaient à récupérer leur assurance-vie pour la placer dans des actifs plus rémunérateurs que les plans en euros à 0%.

Voici ce que cela donne dans le langage BCE :

Même si les perspectives de risque de crédit pour les banques sont susceptibles de se détériorer en raison des effets indirects de la guerre de la Russie contre l’Ukraine, et parce que le plein impact financier du COVID-19 ne s’est pas encore pleinement matérialisé, le secteur bancaire est bien préparé, grâce à son position solide en matière de capital et de liquidité.

Les ratios de fonds propres de base sont presque à leur plus haut niveau depuis la création de l’union bancaire, et les banques disposent également d’amples réserves de liquidités atteignant des niveaux bien supérieurs aux minimums réglementaires. La qualité des actifs et la rentabilité des banques se sont également améliorées en 2021, le rendement des fonds propres atteignant son plus haut niveau en cinq ans. Le ratio de prêts non performants a continué de baisser pour atteindre un niveau légèrement supérieur à 2 % fin 2021.

On retiendra, une nouvelle fois, ce bel exercice de propagande lagardienne, digne d’une Premier Ministre de Macron (on se demande pour quelle raison elle a refusé le poste : elle est à la hauteur de l’exercice). Donc Lagarde reconnaît que la guerre en Ukraine risque de rendre les emprunts plus chers (mais elle n’explique pas pourquoi), et que la crise consécutive au COVID pourrait bien accentuer le phénomène (là encore, elle ne dit pas pourquoi). Mais elle nous affirme que les banques européennes sont bien préparées à la crise à venir. Elle enfile ensuite une série d’affirmations péremptoires sur la bonne santé financière de nos banques.

On dirait un discours de 2008 préparé par sa plume de l’époque, Gaspar Koenig, grand économiste qui a produit un nombre colossal de textes avant 2009 pour rassurer sur l’excellent état de nos finances.

Personnellement, quand la présidente de la BCE affirme avec autant d’aplomb des vérités aussi contre-intuitives (les banques étant épuisées par les taux négatifs), je commence à me méfier.

De quoi les prochains mois seront-ils faits ?

En l’état, des tendances se dégagent clairement : les indices boursiers sont à la baisse, et les premières secousses frappent de plein fouet les mirages artificiels de l’économie numérique. Uber en fait lourdement les frais en ce moment à New York.

Ce n’est probablement qu’un début.

Les indices européens devraient suivre. La Banque Centrale, à force d’ignorer les signaux envoyés par l’économie réelle (tout cela pour préserver les taux négatifs qui permettent aux Etats de s’endetter sans effort), nourrit en effet les inquiétudes.

Bref, les marchés s’apprêtent à une mauvaise année, promise depuis si longtemps, retardée depuis si longtemps, et probablement inévitable aujourd’hui.

Il faut donc s’attendre à ce que survienne le contraire de ce que Christine Lagarde a dit : de la stagflation, des difficultés bancaires, et des retournements désagréables.

Préparez votre sécession patrimoniale

Depuis plusieurs semaines (et même depuis plusieurs mois), le Courrier vous alerte sur la remontée des taux et les risques d’inflation. Votre patrimoine est en danger, et vous y laisserez forcément des plumes, pour des raisons profondes que nous vous avons expliquées.

Contrairement à ce que beaucoup croient, en effet, la crise financière qui arrive est loin d’être une surprise pour nos banquiers centraux. Ils tiennent prêt le scénario de riposte, qui consistera à mettre en place une monnaie numérique et à assommer les classes moyennes avec de nouveaux impôts.

Le Courrier a commencé à expliquer ce qu’était la sécession et à vous inciter à mener une sécession patrimoniale en bonne et due forme. Nous détaillerons ce sujet le week-end prochain dans un chapitre dédié.

D’ici là, ayez conscience que les placements en épargne réglementée (livret A, notamment), en assurance-vie ou en actions vont devenir plus spéculatifs ou appauvrissants que jamais. Mais c’est la notion même d’épargne qu’il faut commencer à réinterroger.

Le chaos qui se prépare devrait être d’autant plus long qu’il est organisé, et qu’il prospérera, si l’on peut dire, sur des marchés boostés artificiellement depuis 10 ans.

Rendez-vous dimanche prochain pour suivre nos explications sur le sujet, et surtout, préparez-vous à être agiles pour éviter la catastrophe.

Encore + de confidentiels et d’impertinence ?

Le fil Telegram de Rester libre ! est fait pour ça

Je rejoins le fil Telegram

Les dossiers d’Aventin

Retrouvez les dossiers de référence de Laurent Aventin sur le COVID et la vaccination, pour enfin être informé clairement et avec rigueur sur la situation

Je veux lire les dossiers

ESSENTIEL