Depuis le 1er janvier 2026, Bercy impose une nouvelle architecture du calcul des cotisations patronales. Entre formules algorithmiques absconses et constantes arbitraires, le gouvernement achève de transformer les chefs d’entreprise en mathématiciens malgré eux.

Chaque début d’année apporte son cortège de réformes sociales, souvent présentées comme techniques, neutres et nécessaires. Sous couvert d’une réforme issue de la loi de financement de la sécurité sociale pour 2025, l'administration a déployé une nouvelle usine à gaz pour la réduction générale des cotisations patronales. Si l’objectif affiché est d’encourager la hausse des salaires, la méthode, elle, relève du pur génie technocratique : rendre le calcul tellement illisible que plus aucun employeur ne peut savoir ce qu’il doit réellement à l’État sans une armée de consultants ou un logiciel hors de prix.

Une formule de calcul digne d’un manuel de mathématiques

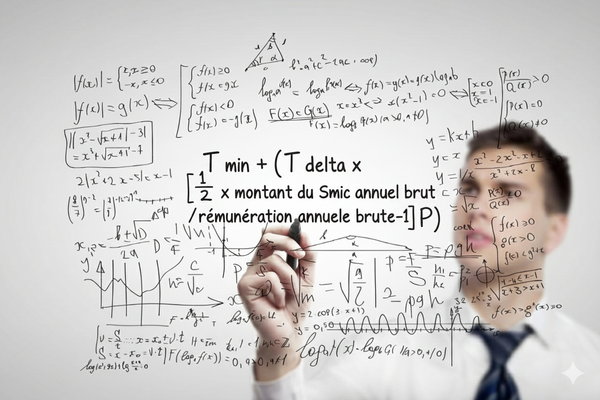

Le cœur du problème réside dans la nouvelle formule de calcul du coefficient de réduction. Oubliez la logique comptable élémentaire ; place à l'astrophysique fiscale.

Pour déterminer le droit à exonération, un patron de PME doit désormais jongler avec des variables telles que le Tmin, le Tdelta (variant selon le seuil Fnal), et une valeur de puissance P fixée à 1,75.

Voici l'équation que Bercy impose désormais à la réalité du terrain :

T min + (T delta x [(1/2) x (3 x montant du Smic annuel brut / rémunération annuelle brute-1)] P)

Décomposons ce charabia. Il faut connaître son « T min » (0,0200), son « T delta » (0,3781 ou 0,3821 selon un autre paramètre, la Fnal), la « Valeur P » (1,75), et le Smic annuel brut officiel. Une seule erreur de paramètre et le calcul est faux.

Lorsqu’une administration en vient à utiliser des exposants et des coefficients à quatre décimales (0,3821 !) pour définir le coût du travail, elle ne cherche plus à être comprise. Elle cherche à régner par la confusion.

Cette complexité n'est pas une maladresse. Elle crée une dépendance absolue envers les logiciels de paie agréés et les experts-comptables, devenus les indispensables traducteurs du jargon d’État.

Le jeu de bonneteau fiscal

Pour justifier ce nouveau casse-tête, l'État joue au bonneteau. D'un côté, il supprime les réductions spécifiques sur la santé et la famille (le fameux "bandeau famille" et les taux réduits d'assurance maladie). De l'autre, il élargit le périmètre de la réduction générale jusqu'à 3 fois le SMIC.

Sur le papier, la réduction est maximale au niveau du salaire minimum et dégressive jusqu'à 5 469,09 € par mois. Mais ne vous y trompez pas : ce lissage masque une refonte des équilibres où l'employeur perd toute visibilité. En remplaçant des taux fixes par une courbe dégressive complexe, l'administration s'assure que toute augmentation de salaire déclenche une réaction en chaîne fiscale d'une opacité totale. C'est le triomphe du "racket algorithmique".

L'asservissement par la norme

Derrière la technicité des « T delta » et des « valeurs P », se cache une vérité simple : Bercy considère l’employeur comme un simple exécutant de ses desiderata.

Elle ne cherche pas la transparence, mais la soumission à un système dont elle seule détient les clés. En alourdissant ainsi le fardeau administratif, on décourage l’embauche en CDI et on pénalise la compétitivité.

La liberté économique commence par la lisibilité de la loi. Ici, elle est sciemment bafouée au nom d’un dirigisme social qui, sous couvert de justice, étouffe ceux qui créent la richesse et l’emploi.