Le signal est on ne peut plus clair, il est émis par les légendes de Wall Street, et il est terrifiant. Pendant que l'euphorie de l'intelligence artificielle — qui pourrait être une bulle savamment orchestrée par la finance d'État et les artifices comptables — pousse les valorisations vers des sommets hystériques, les investisseurs qui ont survécu à tous les cycles sont en train de… vendre la ferme !Et ce n'est pas un simple ajustement, c'est une déclaration de guerre à l'irrationnel du marché et à la folie de la planche à billets.

Warren Buffett, Michael Burry et Ray Dalio ne parient jamais contre le marché : ils parient cette fois contre le système, contre la décadence monétaire et la corruption comptable qui ont infecté la machine financière mondiale. Tour d’horizon de ce qu’ils pensent de la situation actuelle.

L’Oracle d'Omaha pousse un cri de détresse contre… l'absence de risque !

La figure tutélaire de l'investissement, Warren Buffett, 95 ans, ne s'est jamais montrée aussi éloquente que quand elle se tait.

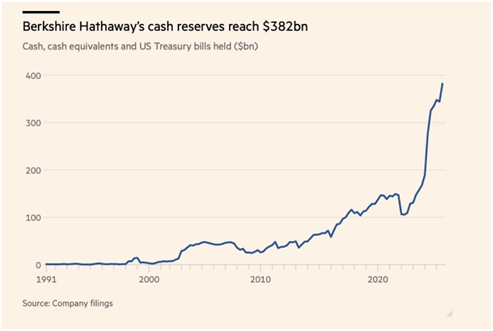

Son action est un jugement cinglant sur l'état actuel des actifs : Berkshire Hathaway a en effet franchi un cap symbolique et angoissant (voir graphique) : ses réserves de liquidités s'élèvent désormais à 382 Mds $, record absolu, qui représente désormais 57% de ses actifs totaux ! Cette montagne de cash n'est pas le fruit du hasard, mais celui d'une liquidation méthodique et disciplinée. Sur les trois dernières années seulement, Berkshire a cédé 184 Mds $ d'actions, se délestant de 6,1 Mds supplémentaires au cours du seul troisième trimestre 2025.

La raison est double, et elle est au cœur de la promesse libertarienne : le risque n'est plus rémunéré !

1) Il y a d’abord les valorisations délirantes : le ratio cours/bénéfice ajusté cycliquement (dit « CAPE ») du marché américain a atteint 39,5, soit plus du double de sa moyenne historique qui est de 17,7. Buffett en déduit que le marché est deux fois trop cher, et c’est tout.

2) La prime de risque est proche de zéro : avec des Treasuries (bons du Trésor américain) offrant encore un rendement de 4%, et un rendement des bénéfices du S&P 500 à 4,4%, la prime de risque sur les actions s'effondre à un maigre 0,4 pt de %. En clair : l'investisseur n'est pratiquement plus payé pour s’exposer au risque de détenir des actions plutôt que des obligations d'État. Encore un petit effort et il vaudra mieux, comme c’est déjà le cas en France, prêter aux blue chips US qu’à Washington… Vive les pays émergents !

Historiquement, cette compression des primes de risque est l'un des signaux les plus fiables d'un marché surévalué.

Le signal le plus fort ? Buffett n'a pas racheté une seule action de son propre fonds, Berkshire, depuis cinq trimestres. Son propre ratio cours/valeur comptable (P/B), actuellement à 1,55, l'empêche d'acheter, car sa propre méthodologie suggère des rachats seulement sous 1,4. L'Oracle d'Omaha juge donc son propre conglomérat trop cher.