D’ici 2050, 700 000 seniors supplémentaires seront en perte d’autonomie. Mais une question, rarement posée dans le débat public, mérite d’être posée sans détour : quelle prévoyance les générations au pouvoir ont-elles réellement organisée pour ne pas faire peser leur propre dépendance sur leurs enfants et petits-enfants ?

L’Insee annonce 700 000 seniors supplémentaires en perte d’autonomie d’ici 2050. Un chiffre froid, presque technique, mais aux implications vertigineuses : des millions de familles dépendantes, des finances publiques sous pression, et une société confrontée à un mur démographique.Une bombe à retardement sociale et budgétaire que personne n’a voulu désamorcer.

Le "mur démographique" de 2050 : la France face à un mur démographique

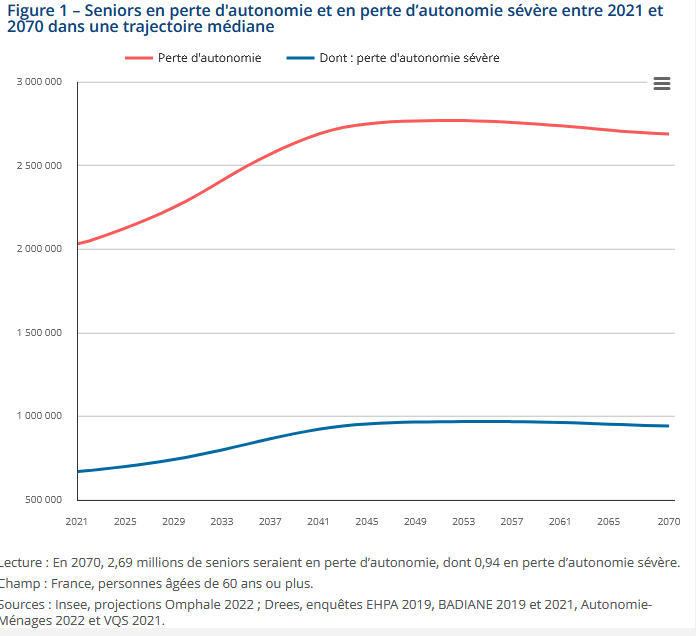

Le constat de l'Insee est inquiétant : la France s'apprête à faire face à un "mur démographique" avec près de 2,8 millions de seniors en perte d'autonomie d'ici 2050, soit 700 000 personnes supplémentaires.

Ce "tsunami" n'est pas une fatalité, mais la conséquence prévisible et désormais chiffrée du vieillissement de la population. L'augmentation des besoins en structures (56 % de places d'Ehpad en plus) et en personnel soignant représente un défi pour les finances publiques et le secteur médico-social.

Cette augmentation résulte à la fois de l’allongement de l'espérance de vie et de la structure même du baby-boom d’après-guerre.

En clair, la génération la plus nombreuse et la plus privilégiée de l’histoire arrive aujourd’hui à l’âge de la dépendance.

Or, elle n’a pas bâti de modèle durable pour assumer ce coût colossal. Elle a préféré empiler les réformes de confort – retraites à crédit, santé gratuite, dépenses publiques illimitées – tout en laissant à la génération suivante la responsabilité de financer sa fin de vie.

Un État-providence au bord de la rupture

L'étude de l'Insee et de la Drees met en lumière la mécanique inexorable du vieillissement. Toutefois, en se concentrant sur les besoins (lits, personnel) et les solutions collectives (maintien à domicile, politiques publiques), elle occulte la question essentielle de leur financement.

Dans un système où la solidarité nationale est devenue synonyme d'obligation de cotiser pour autrui, la tentation est grande, pour les futurs seniors, d'ignorer la nécessité de se prémunir contre le risque de dépendance.

La dépendance est un risque assurable, au même titre que l'incendie ou l'accident. Pourtant, la majorité des individus n'a pas souscrit d'assurance dépendance privée ou constitué un capital dédié. Pourquoi ? Parce que l'État, par son interventionnisme et ses promesses de prise en charge in fine, a détruit le signal-prix de la prévoyance individuelle.

Les citoyens sont incités, par la structure même des aides sociales, à externaliser le coût de leur autonomie future sur la collectivité.Le constat est connu mais refoulé : l’État-providence, construit pour une population jeune et active, n’est plus soutenable face à l’explosion du nombre de retraités dépendants.

Chaque place en Ehpad coûte plusieurs dizaines de milliers d’euros par an, dont une partie non négligeable est prise en charge par les finances publiques.

Or, selon l’Insee, il faudra 56 % de places supplémentaires dans les établissements d’ici 2050. D’où viendra l’argent ? Des hausses d’impôts ? De la dette ?

Les gouvernements successifs ont esquivé la question, préférant le court terme électoral au long terme budgétaire. Résultat : aucune capitalisation intergénérationnelle, aucune responsabilité individuelle, aucune anticipation.

Le devoir de prévoyance oublié

Dans une société libre et responsable, chaque individu devrait être incité – fiscalement et culturellement – à préparer sa propre dépendance, comme on prépare sa retraite.

Mais la France a fait le choix inverse : celui de la mutualisation sans responsabilité, du “droit à tout” sans devoir correspondant. L’État a tout centralisé, tout promis, et tout dilapidé.

L'urgence n'est pas seulement budgétaire, elle est morale. La solution réside dans un changement de paradigme radical :

- Désengagement progressif de l'État : l'État doit cesser d'être l'assureur en dernier ressort pour tout, incitant à l'irresponsabilité.

- Encouragement à l'épargne et à l'assurance privée : mettre en place des mécanismes fiscaux très avantageux pour les produits de prévoyance dépendance individuels, conditionnant l'aide publique à une vraie indigence vérifiée, et non à une simple défaillance de patrimoine qui aurait dû être constitué.

- Liberté d'offre de soins : déréglementer le secteur médico-social, encourager l'innovation privée (notamment pour le maintien à domicile) et la concurrence, pour faire baisser les coûts et améliorer la qualité, sans la bureaucratie et les monopoles publics.

L'État doit créer les conditions de la liberté de prévoyance, en se retirant du marché, pour que l'absence d'autonomie future ne soit plus une dette transférée aux jeunes générations, mais le résultat d'un choix personnel et d'une planification financière éclairée. Faute de quoi, la France continuera de courir vers une faillite intergénérationnelle inéluctable.