Les obligations assimilables du Trésor indexées sur l'inflation ne sont pas de simples instruments financiers : elles sont devenues le symbole d'une progressive capitulation budgétaire, au point d’apparaître aujourd’hui comme un véritable « braquage légal » organisé au profit d’une minorité d'investisseurs, sous le regard complaisant – ou ignorant – de l'État. Il est cependant grand temps d’appeler un chat un chat : ce montage, présenté fin 1998 lors de sa création par Dominique Strauss-Kahn comme une simple « diversification des risques », est peu à peu devenu un impôt caché qui saigne nos finances publiques et organise une contre-redistribution, des contribuables les plus modestes vers les créanciers les plus fortunés.

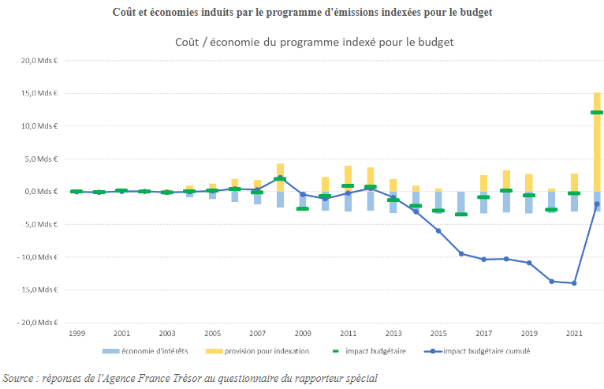

En effet, en maintenant un encours de dette indexée colossal (environ 280 Mds € fin 2024, soit plus de 11,8% de la dette négociable de l'État), la France a créé une bombe à retardement, dont l’explosion a été fracassante en 2022. La remontée de l’inflation, loin d’être un simple aléa, a révélé l’absurdité stratégique de ce pari : sous l’effet d’un choc énergétique dès l’automne 2021 (soit antérieur au déclenchement de la guerre russo-ukrainienne…), la charge de la dette a explosé, la provision pour indexation passant de 3 Mds € en 2021 à 15,6 Mds € en 2022 : un surcoût pharaonique (voir graphique, +420%) qui représente l’essentiel de l’augmentation totale de la charge d’intérêt cette année-là, ce qui eût dû résonner, pour une élite correctement cortiquée, avec fin de l’« expérimentation ». Evidemment, il n’en fut rien. Au contraire…

En indexant le capital et les coupons de ces titres sur l'Indice des Prix à la Consommation (IPC) pour les OATi, ou, pour les OAT€i, sur l’indice des prix de la zone euro, l’Etat a finalement pris le parti de transférer intégralement le risque inflationniste sur les épaules du contribuable. Le résultat ? Le retour d’une authentique « rente d’Etat », comme au bon vieux temps (soit le XIXème siècle, voir illustration), versée aux détenteurs de ces titres — majoritairement des institutions financières et des individus à (très) haut patrimoine — qui sont ainsi intégralement protégés contre l'érosion monétaire que subissent, de leur côté, le smicard, le (petit) retraité et l'épargnant lambda (sauf ceux qui ont opté pour notre allocation Browne qui a longtemps intégré des OATi, remplacées depuis par de la dette émergente).