Bref, le CICE n’a servi à rien, et n’a eu aucun impact positif ni sur l’emploi ni sur les salaires. Donc, il ne faut pas être grand clerc pour deviner la solution: il faut le supprimer!

La doctrine officielle sur l’utilité du CICE

Des études moins orientées idéologiquement soutiennent des conclusions différentes, on peut s’en douter. C’est par exemple le cas de France Stratégie, qui publie le rapport officiel du comité de suivi du CICE.

Dans le rapport 2018, on lira par exemple cette conclusion:

Avec la méthode qu’elle privilégiait dans ses travaux (méthode en coupe paramétrique), l’équipe

TEPP estimait que le CICE aurait permis la création ou la sauvegarde de 108 000 emplois en

moyenne sur la période 2013-2015. Cet effet se situerait cependant dans une fourchette assez

large, comprise entre 10 000 et 205 000 emplois créés ou sauvegardés. Cet effet serait concentré

sur le quart des entreprises les plus bénéficiaires du CICE et il serait apparent dès 2013 ;

Autrement dit, selon les estimations les plus favorables, le CICE dépenserait 20 milliards € par an pour créer 200.000 emplois. Soit 100.000 € de dépenses pour chaque emploi créé à moins de 2,5 SMIC (soit un salaire annuel maximal chargé de 40.000 €). Cette arithmétique simple rappelle que le phénomène est identique pour les 35 heures: les créations d’emplois supposées de la loi Aubry ont également coûté beaucoup plus cher que les salaires de chaque salarié “créé”.

Le coût réel du CICE

Un débat d’importance est de savoir au passage combien coûte réellement le CICE. Sur ce point, le rapport du Comité de suivi fournit des données intéressantes.

Grosso modo, entre 1 million et 1,2 million de bénéficiaires font valoir chaque année leur crédit d’impôt. Si l’on se souvient qu’il existe environ 1,5 million d’employeurs en France, on voit que le dispositif ne fait pas le plein de ses bénéficiaires potentiels.

Pour cette seule masse de bénéficiaires, les dépenses, depuis 2015, avoisinent les 18 milliards€ (et non les 20 comme le chiffre circule parfois). Au total, au 31 juillet 2018, une dépense de près de 85 milliards € sur 5 ans s’est accumulée dans le cadre de ce dispositif.

Ce n’est évidemment pas rien, et l’on peut même dire que cette somme colossale mérite d’être discutée démocratiquement. Encore faut-il que ce débat ait lieu à la lumière de chiffres transparents et non simplifiés par des idéologues qui n’ont de sérieux que la prétention scientifique.

À qui profite réellement le CICE

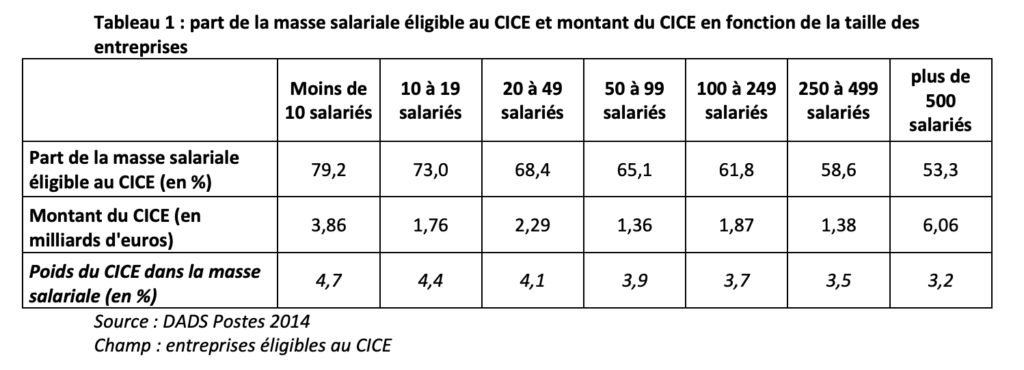

En ouverture de cet article, nous avons reproduit un tableau de chiffrage, là encore issu des travaux du très officiel comité de suivi du CICE. Il présente la répartition des bénéfices du CICE selon la taille des entreprises.

La lecture de ce tableau est édifiante, dans la mesure où elle indique plusieurs éléments forts dans l’analyse:

- Les entreprises de plus de 500 salariés récupèrent le tiers du CICE. Ce chiffre est à la fois énorme parce que la France compte moins de 2.000 entreprises ayant atteint cette taille, et parce que ces entreprises emploient moins de 20% des salariés en France. Elles sont donc les grandes vainqueurs du système.

- Les entreprises de moins de 20 salariés reçoivent elles aussi un tiers de la somme totale du CICE, alors qu’elles emploient sensiblement le même nombre de salariés que les grandes entreprises.

- Les entreprises de moins de 50 salariés sont celles où le CICE représente la part de la masse salariale la plus importante (plus de 4%).

Autrement dit, dans cet écheveau complexe; le CICE a réellement bénéficié aux petites et moyennes entreprises, en même temps qu’il a bénéficié aux grandes entreprises. Ce sont les entreprises moyennes qui sont plutôt fondées à se plaine, dans la mesure où elles ont été moins bien servies que les autres rapportées par salarié.

À qui doit profiter le double CICE de 2019?

La question du double paiement du CICE en 2019 n’a pas échappé à la sagacité de France Stratégie, qui évoque ce sujet de façon très intéressante dans le rapport du comité de suivi. C’est à lire avec attention car les rédacteurs ont eu le bon goût de synthétiser la problématique de façon très claire.

La transformation du CICE en allègement de cotisations sociales employeur représenterait un gain en trésorerie très significatif pour les entreprises en 2019 mais elle serait a priori neutre d’un point de vue strictement comptable, en supposant que les entreprises ne modifient par leur comportement et sans prendre en compte l’« effet retour de l’impôt sur les sociétés » : les deux masses financières se compensent alors pour les entreprises éligibles aux deux dispositifs.

On notera avec intérêt la définition de “l’effet retour de l’impôt sur les sociétés”: “désigne le fait que l’allègement de cotisations sociales, en réduisant les charges de personnel, fait croître le résultat et donc le bénéfice imposable toutes choses égales par ailleurs. La bascule du CICE en allègements induit donc un supplément d’IS et n’est donc pas totalement neutre à cet égard. L’effet comptable global dépend cependant aussi de la mise en œuvre d’autres mesures (renforcement des exonérations au niveau du Smic…). “

Que retirer de ce charabia?

La position de France Stratégie doit être lue attentivement, car elle illustre le danger d’une gestion à la petite semaine de la suppression du CICE 2019 sans coup férir. En effet, l’intervention dès 2019 des baisses de cotisations va faire du bien à la trésorerie des entreprises, ce qui n’est pas un luxe en période de quasi-récession.

Dans les bilans des entreprises, toutefois, la suppression du CICE à titre rétroactif apparaître comme une perte nette, qui aura quoiqu’il arrive un impact sur le produit de l’impôt sur les sociétés. Les entreprises devront en effet passer cette somme en créance non recouvrée, et le déduiront de leurs résultats.

Autrement dit, l’équation démagogiquement simple qui explique que les entreprises ont de l’argent caché et qu’elles se font du gras sur le dos du bon peuple pourrait bien conduire à quelques belles bombes à retardement. Une suppression du CICE à titre rétroactif sera douloureuse pour la trésorerie des petites entreprises marquées par le ralentissement de la croissance. Elle aura un effet négatif sur le produit, déjà en baisse, de l’impôt sur les sociétés.

Limiter la mesure aux seules grandes entreprises?

Si le gouvernement souhaitait vraiment faire prospérer cette piste, il lui faudrait absolument éviter un choc massif pour les petites entreprises en limitant l’effet de la suppression aux grandes entreprises.

Or on sait qu’il est extrêmement difficile de réaliser de telles mesures sans s’exposer à une censure constitutionnelle au titre du manquement à l’égalité devant l’impôt. François Hollande l’avait essayé en son temps et avait beaucoup sué sous le burnous pour éviter la censure du conseil constitutionnel.

Peut-être d’ailleurs, que la mesure la plus sage consisterait à rétablir cette taxe qui ressemblait un peu à l’impôt révolutionnaire… mais qui avait l’avantage d’être ciblée.

Rien ne vaut un réexamen des dépenses publiques

Sur le fond, le meilleur règlement de la situation actuelle ne réside probablement pas dans l’imagination fiscale, mais plutôt dans la remise à plat de la dépense publique. Celle-ci coûte cher et est peu productive! On pense particulièrement à la dépense éducative, qui est très élevée pour un résultat médiocre.

Mais il est vrai que cet ensemble suppose des arbitrages politiques courageux, que l’exécutif n’est peut-être plus en état de réaliser.

Quid des prefinancements accordés par la BPI ?

Baisser la dépense publique, quelle bonne idée ! Fermer des écoles à petits effectifs ? Fermer des maternités rurales ? Fermer des sous-préfectures ? diminuer les effectifs de policiers ? de gardiens de prisons ? de magistrats ? de militaires ? Il faudrait donner des exemples précis….

Il n’y a aucun besoin de remettre en cause les sommes dues au titre du CICE pour 2018

mais par contre il paraît complètement absurde d’effectuer la transformation du CICE en

baisse de charges en 2019, provoquant un surcoût d’une vingtaine de milliards, quand on n’en a

pas les moyens on ne le fait pas, et ce d’autant plus si cela permet d’éviter de refranchir la

barre des 3 pour cent.

A terme, le rapport coût efficacité du CICE en terme de création d’emplois donc de création de

richesse, qui est assez catastrophique plaide pour un autre système d’aide aux entreprises, moins

coûteux et basé sur les efforts faits par celles-ci en matière de création d’emplois : je verrais bien un bonus de

10 euros pour chaque heure supplémentaire rémunérée par rapport à l’année précédente, peu

important qu’il s’agisse d’heures normales ou supplémentaires, quel que soit le type de contrat

et la forme juridique des entreprises. Un bonus qui devrait pouvoir être rendu pour chaque heure

qui serait perdue l’année suivante, au besoin en prévoyant un étalement pluri annuel.

La censure constitutionnelle du manquement à l’égalité devant l’impôt est un concept simple, mais discutable face au réel.

Dans le monde réel, il existe une différence entre les entreprises qui exportent et les autres contraintes par un poids fiscal en principe égalitaire. Aristote disait « La plus grande des injustices consiste à traiter également des choses qui sont inégales ».

Formulé autrement, il est injuste de traiter de la même façon les entreprises françaises exportatrices et celles qui n’exportent pas. Celles qui exportent sont en compétition contre d’autres entreprises étrangères qui bénéficient de fiscalités beaucoup plus favorables que la nôtre. C’est une charge que nos entreprises doivent porter dans la concurrence internationale. Un handicap qui explique en partie les chiffres de notre balance commerciale, nous sommes en négatif de l’ordre de 50 milliards chaque année, alors que l’Allemagne est bénéficiaire de 250 milliards.

Cette différence de résultats confirme les limites de l’égalité fiscale qui ne devrait rester pas se retourner contre l’intérêt général du pays : inverser notre balance commerciale. Les sommes évoquées sont loin d’être minces.