Alors que Musk a annoncé son retrait progressif du Département de l’Efficacité Gouvernementale (DOGE), il est à parier que l’administration Trump ne s’attaquera, dans les faits, pas véritablement au fléau de la monnaie-dette : les banques commerciales des pays développés à économie de marché ont effet besoin des colossales dettes publiques occidentales pour collatéraliser (c’est-à-dire garantir)les quelque 700 000 Mds $ de produits dérivés auxquels elles sont exposées (on parle de « notionnel »).

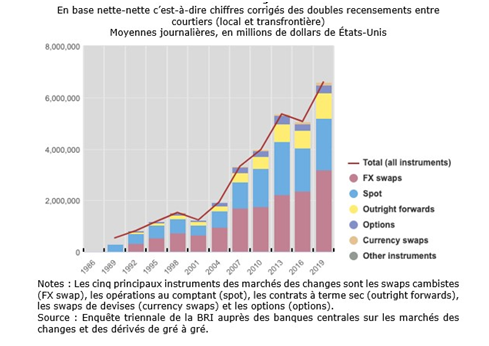

Apparus dans les années 90, ces instruments financiers, très variés, se sont révélés précieux comme autant d’outils de garantie de transactions financières toujours plus nombreuses, complexes et risquées. Sur le marché des changes (forex) par exemple, le swap cambiste (FX swap, dans le jargon), produit dérivé qui permet à une multinationale ou à un exportateur de gérer une position de change ou des liquidités multidevises, représente plus de 3 000 Mds $ de transactions… journalières, soit 40% des 7 500 Mds $ de transactions quotidiennes du forex (voir graphique).

Dans cette capsule Patrimoine, Machabert vous révèle pourquoi la promesse de Trump de réduire le déficit public des USA est une illusion et lance une mise en garde à la fois contre les produits dérivés, les produits structurés et le réseau commercial des banques de détail qui ne veulent pas vraiment le bien de leurs clients… Une partie de la réponse se trouve sur le colossal marché des changes.

Nos dossiers de référence sur ce thème :

En savoir plus : https://samarie-cie.fr