L’Insee vient de publier une étude de l’ensemble des entreprises et activités économiques en France en 2023. L’appareil productif français est composé principalement de microentreprises marchandes non agricoles et non financières. Pourtant, ce sont les grandes entreprises qui réalisent la part de valeur ajoutée et de l’emploi la plus importante.

L’étude « Panorama de l’appareil productif 2023 » de l’Insee dresse le portrait d’une économie française fracturée. D’un côté, une myriade de très petites structures (97% des 5,2 millions d’entreprises sont des microentreprises). De l’autre, un oligopole de fait : moins de 0,2% des firmes – les grandes entreprises (GE) et entreprises de taille intermédiaire (ETI) – captent près des deux tiers du chiffre d’affaires, de l’investissement et plus de la moitié des emplois salariés. Cette concentration extrême du pouvoir économique s’accompagne d’une dynamique préoccupante : depuis 2015, les taux de marge y progressent bien plus vite que dans le reste du tissu productif, signe d’une divergence croissante.

Une concentration économique étouffante

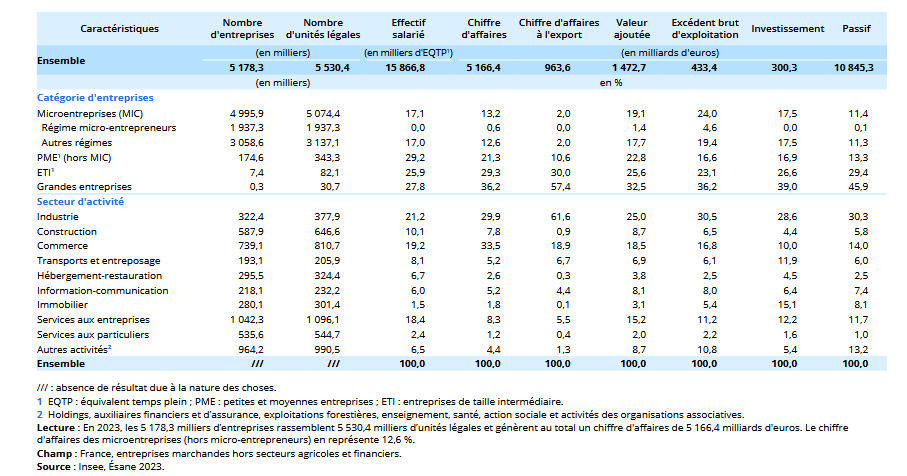

Avec 5,2 millions d'entreprises marchandes non agricoles et non financières, la France compte 97 % de microentreprises, mais ces dernières ne pèsent que 19 % de la valeur ajoutée et 17 % des emplois.

À l'opposé, les 333 grandes entreprises et 7 400 ETI (0,2 % du total) génèrent près des deux tiers du chiffre d'affaires, de l'investissement et plus de la moitié des emplois salariés. Elles dominent aussi les exportations (87 %), particulièrement dans l'industrie où 43 % du CA est exporté, atteignant 70 % dans l'aéronautique ou la pharmacie.

Cette concentration n'est pas le fruit d'une concurrence saine, mais d'un système où les régulations bureaucratiques et les barrières à l'entrée protègent les géants. Les microentreprises et PME, essentielles aux services locaux et à l'emploi de proximité, sont asphyxiées par des normes excessives, favorisant un oligopole qui érode la liberté économique.

Hausse des taux de marge : avantage aux colosses

En 2023, les taux de marge augmentent plus fortement pour les grandes entreprises (+7,5 points depuis 2015) et les ETI (+3,4 points médians), atteignant 35,4 % et 27,1 % respectivement, contre 22,9 % pour les microentreprises. La dispersion des marges croît dans toutes les catégories, avec un écart interquartile passant de 26,3 à 31,6 points depuis 2015, signe d'une polarisation accrue.

Cette évolution s'explique par les aides massives post-COVID, qui ont gonflé la trésorerie brute (jusqu'à 81 jours de CA en 2020), mais qui s'érodent désormais, laissant les petites structures vulnérables. L'inflation persistante, fruit des politiques monétaires laxistes, a amplifié ces disparités, pénalisant les entrepreneurs indépendants au profit des firmes connectées à l'État.

Le taux d'investissement grimpe à 19,8 % (+2,7 points depuis 2015), porté par les grandes entreprises (22,2 %) et ETI (20,6 %), tandis que les PME stagnent à 13,8 %. L'autonomie financière médiane s'améliore (42 % en 2023 vs 32 % en 2015), surtout pour les microentreprises (+12 points), mais la rentabilité économique médiane chute à son plus bas (10,7 %), particulièrement pour les petites firmes.

Le paysage productif français de 2023 est celui d’une dualité renforcée. D’un côté, des champions nationaux et internationaux qui concentrent l’activité, tirent leur épingle du jeu en termes de marges et investissent. De l’autre, un vaste tissu de petites structures essentiel au maillage territorial, mais dont la santé économique moyenne est fragile et la rentabilité en déclin.

Cette divergence pose la question fondamentale de l’égalité des conditions de concurrence et de la capacité d’un environnement réglementaire et fiscal complexe à permettre l’émergence et la croissance des challengers face aux géants établis.